FXCE Official

Moderator

-

FXCE Official

*Bài viết được thành viên Đào Quốc Bình thuộc FXCE Crypto biên tập từ tài liệu “A Crisis in Protocol Treasury Management And How to Solve It” của Roberto Talamas & Mason Nystrom, với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.

Các hệ thống tiền mã hóa (Cryptonetworks) được xây dựng trên các chuỗi khối mở (permissionless blockchains) đang nhanh chóng trở thành một trong những phần mềm có giá trị nhất trên thế giới. Các Protocol (giao thức) như Uniswap đã thành công đến mức chúng đang cạnh tranh với các công ty lâu đời như Coinbase ở một số chỉ số cơ bản. Đồng thời, có sự gia tăng số lượng các protocol đang dần phân cấp và chuyển giao quyền kiểm soát cho cộng đồng của họ thông qua việc thiết lập các Tổ chức Tự trị Phi tập trung (DAOs). Nhiều DAO trong số này hiện kiểm soát các ngân quỹ trị giá hàng tỷ USD.

Lợi ích của Bảng cân đối kế toán (Balance Sheets) Tài khoản tiền gửi có kỳ hạn (TIDE) và Lợi nhuận (Fat)

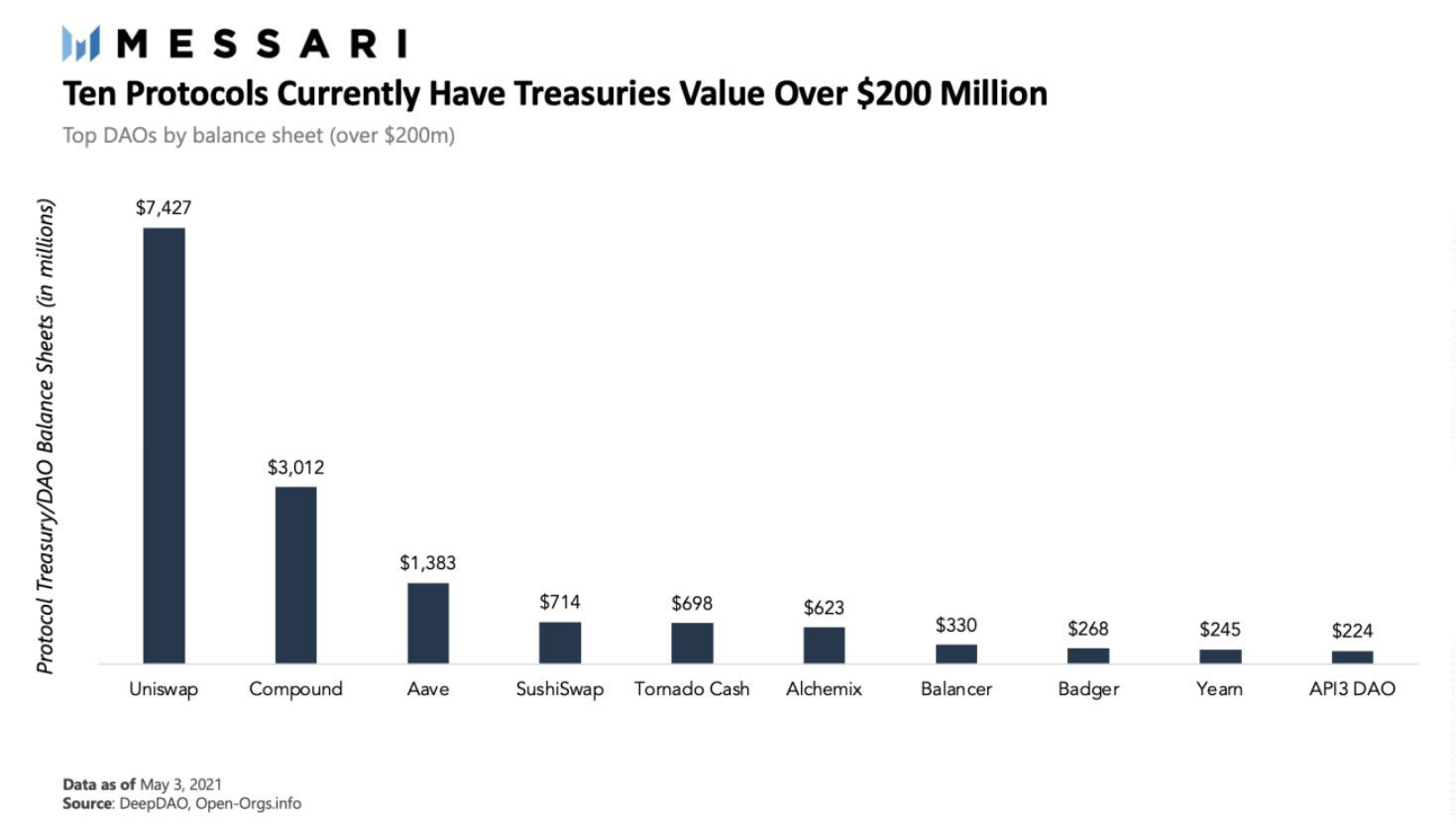

Thị trường tăng giá (bull market) đã tạo nên hiện tượng bong bóng tài chính của DAO trong những năm qua, với mười ngân quỹ hàng đầu hiện đang nắm giữ tài sản trị giá hàng trăm triệu, vài trường hợp, lên đến hàng tỷ USD. Trong bối cảnh, các mạng tiền điện tử giai đoạn đầu đi vào hoạt động dưới dạng các công ty khởi nghiệp, nhưng do tính đầu cơ và dễ mất giá của các token, chúng thường có nhiều vốn hơn so với giai đoạn đầu của các công ty truyền thống. Tình hình này đòi hỏi một cách nhìn mới khi xem xét quản lý ngân quỹ giai đoạn đầu.

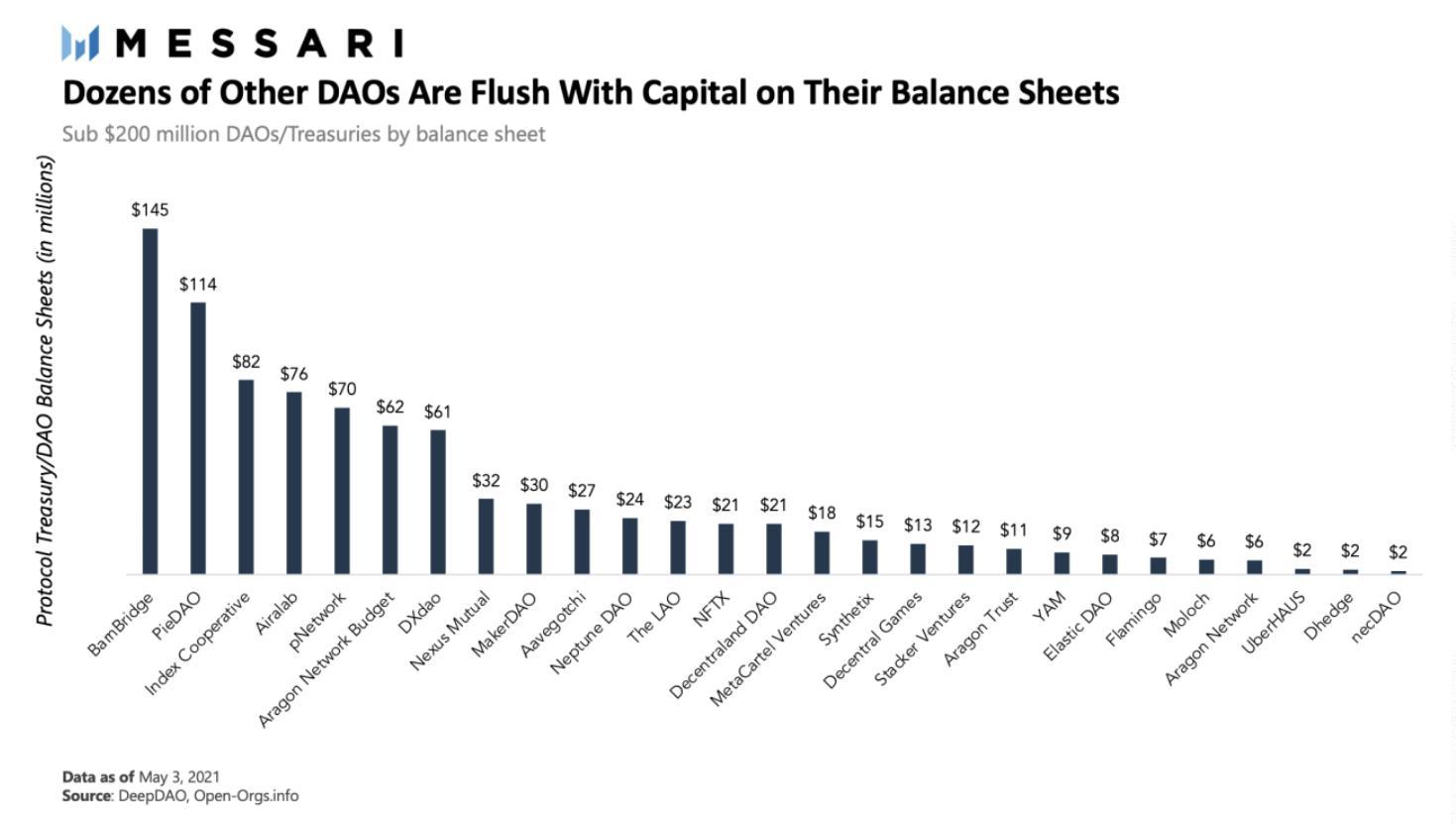

Xu hướng bong bóng của các ngân quỹ DAO không chỉ giới hạn ở các protocol top đầu. Trên thực tế, hàng chục DAO có nguồn lực tài chính khổng lồ. Tổng cộng, có 38 ngân quỹ kết hợp top đầu của Protocols với tổng hơn 15 tỷ USD - đủ để mua một Ripple giá trị chính xác.

Mặc dù vốn hóa lớn thường không phải là vấn đề, nhưng việc quản lý nguồn vốn đó không hiệu quả có thể gây bất lợi về lâu dài. Trong một thị trường tăng giá, tài khoản tiền gửi có kỳ hạn (TIDE) tăng làm gia tăng tất cả tài sản. Đối với tiền điện tử, điều này đặc biệt đúng. Tuy nhiên, khi tài khoản tiền gửi có kỳ hạn thay đổi và điều chỉnh xảy ra sau đó, các khoản lợi tức tài sản của các DAO và bảng cân đối kế toán của nó cũng sẽ thay đổi theo.

Yếu tố quan trọng cần nhớ về những lần điều chỉnh và các sự kiện thiên nga đen (black swan events) là chúng xảy ra đột ngột và đầy bất ngờ. Một phân tích về bối cảnh DAO hiện tại cho thấy một cuộc khủng hoảng trong quản lý bảng cân đối kế toán của protocol.

Khủng hoảng trong Quản lý Ngân quỹ Protocol

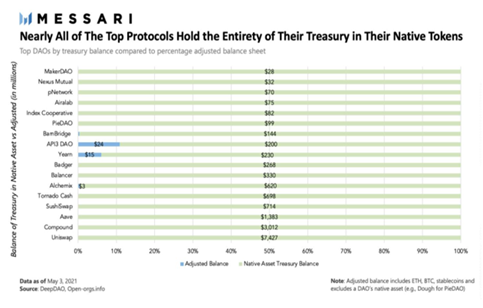

Các dạng DAO hiện tại được thiết lập để giải quyết vấn đề tài chính vì tài sản không khớp với nợ phải trả. Gần như tất cả các ngân quỹ hàng đầu đều có toàn bộ bảng cân đối kế toán bằng token gốc và không nắm giữ tỷ lệ phân bổ đáng kể các stablecoin, Ether hoặc Bitcoin, ngoại trừ Yearn và API3. Sau khi điều chỉnh bảng cân đối tài chính của DAO để chỉ bao gồm tài sản dự trữ tiền điện tử (Bitcoin, Ether) và các stablecoin, có một sự khác biệt đáng chú ý về vốn hóa của bảng cân đối. Hơn nữa, cơ cấu chi phí của chúng thường bao gồm các khoản nợ liên quan đến tiền pháp định (fiat) để chi trả cho nguồn nhân lực, dịch vụ công nghệ hoặc cho thuê.

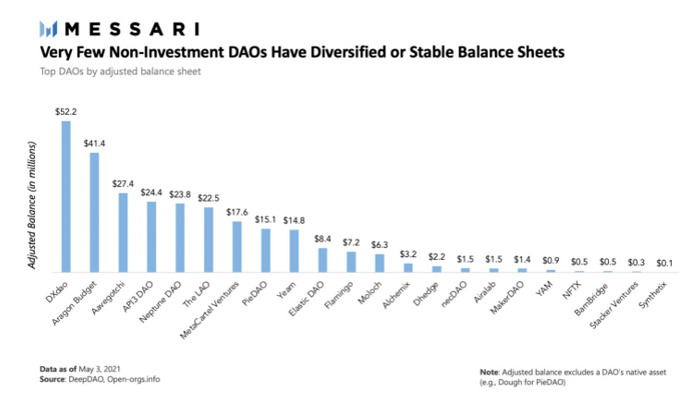

Về mặt hiệu quả, hầu hết các ngân quỹ protocol đều phải tuân theo sự biến động của thị trường mà không có bất kỳ kế hoạch tài chính ngắn hạn hoặc trung hạn nào. Điều này không chỉ ảnh hưởng đến khả năng đáp ứng các yêu cầu về dòng tiền mà cũng rất ảnh hưởng đến quay vòng cơ cấu vốn. Thật vậy, họ càng thành công thì token của họ càng được đánh giá cao. Và dĩ nhiên, nếu giá token chịu đựng một tác nhân tiêu cực hoặc sự kiện thị trường, cũng có thể đối mặt với một vòng xoáy suy giảm. Trong biểu đồ bên dưới, chỉ có Yearn Finance và API3 DAO nắm giữ một phần nhỏ tài sản ngoài token của họ.

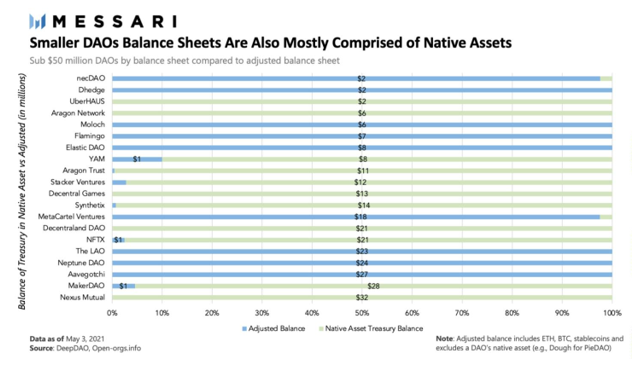

Cuộc khủng hoảng trong quản lý vốn cũng xảy ra với các DAO nhỏ hơn với ngân quỹ dưới 50 triệu USD. Có một xu hướng đáng chú ý là các DAO nhỏ hơn phân bổ nhiều vốn hơn cho các stablecoin thay vì các token gốc. Tuy nhiên, các protocol lớn có tài chính đáng kể bao gồm Synthetix, Decentraland và Nexus Mutual nắm giữ phần lớn tài sản của họ bằng các token gốc do họ phát hành.

Sau khi lọc các giao thức tài chính dựa trên bảng cân đối kế toán đã điều chỉnh, DXdao dẫn đầu phân khúc với gần 53 triệu USD, chủ yếu là các stablecoin.

Mặc dù không có gì ngạc nhiên khi phần lớn bảng cân đối kế toán của các DAO là các tài sản gốc, nhưng việc nắm giữ ít hoặc không có tài sản nào khác là nguyên nhân dẫn đến thảm họa, đặc biệt là trong trường hợp thị trường điều chỉnh.

Deep Dive – Phân tích Danh mục Đầu tư PieDAO

Để minh họa tác động của sự điều chỉnh thị trường lên giá trị của ngân quỹ DAO, chúng tôi đã thực hiện phân tích ngân quỹ của PieDAO để hiểu được mức độ nhạy cảm của nó đối với các tình huống thị trường khác nhau. Trong phân tích, chúng tôi coi Bitcoin như một đại diện cho thị trường chung và mô phỏng tổng giá trị của ngân quỹ sẽ thay đổi ra sao với các khoản sụt giảm Bitcoin khác nhau.

Thành phần Danh mục Đầu tư và Các khoản Rủi ro

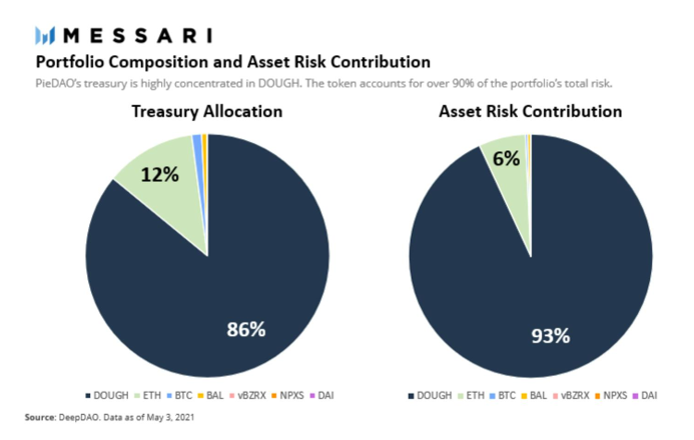

Theo DeepDAO, ngân khố PieDAO hiện bao gồm bảy tài sản. Kể từ ngày 3 tháng 5, nền tảng quản trị đại diện bởi token DOUGH cho mức phân bổ lớn nhất, ở mức 86% tài sản. Ethereum ở vị trí lớn thứ hai với 12% trong khi 2% còn lại được chia cho các token còn lại.

Mặc dù hình thức phân bổ này giúp quản trị tốt hơn và và gia tăng lợi nhuận, nhưng nó có thể gây bất lợi nếu thị trường biến động. Như đã thấy trong biểu đồ hình tròn ở trên, DOUGH không chỉ phân bổ cao nhất mà còn chiếm 93% tổng rủi ro tài sản, khiến danh mục đầu tư trở nên rất nhạy cảm với cả những thay đổi nhỏ trong giá trị token quản trị (governance token) của nó.

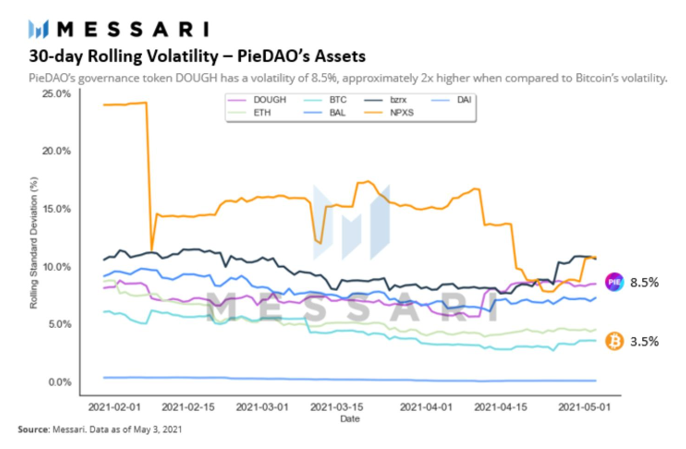

Vấn đề thậm chí còn trở nên đáng báo động hơn khi xem xét sự biến động của các tài sản cơ bản của ngân quỹ. Như được hiển thị bên dưới, DOUGH dễ mất giá hơn Bitcoin gấp 2 lần, có nghĩa là nếu Bitcoin bị sụt giảm đáng kể, DOUGH có thể sẽ phải đối mặt với một vụ sụp đổ nghiêm trọng hơn.

Khung kiểm định mức độ chịu stress

Để có bức tranh rõ hơn về mức độ nhạy cảm ngân quỹ của PieDAO đối với các đợt sụt giảm tiềm năng của thị trường, chúng tôi đã kiểm tra mức độ chịu đựng của danh mục đầu tư dựa trên lịch sử các đợt điều chỉnh của thị trường. Để phân tích, chúng tôi coi Bitcoin như một đại diện cho toàn bộ thị trường do tính phổ biến và nhạy cảm của nó với toàn lĩnh vực tiền điện tử. Thêm vào đó, trong thời kỳ suy thoái mạnh, toàn bộ thị trường tiền điện tử có lịch sử phát triển tương quan mật thiết hơn với Bitcoin.

Về cốt lõi, kiểm tra mức độ chịu stress một danh mục đầu tư là đánh giá tác động tiềm tàng của các kịch bản kinh tế khác nhau (ví dụ: sụp đổ của Bitcoin, Ngày Thứ Năm Đen của Maker DAO, v.v.) lên tổng giá trị của các khoản đầu tư. Việc phân tích được thực hiện bằng cách xây dựng một số kịch bản “what-if”-“điều gì xảy ra nếu” dựa trên những bất ổn tiềm ẩn của kinh tế vĩ mô và đo lường tổng tác động của chúng đối với một danh mục đầu tư nhất định. Cần lưu ý rằng kiểm tra mức độ stress của danh mục đầu tư không phải là để dự đoán tương lai, mà là để xác định và điều chỉnh các rủi ro giảm giá.

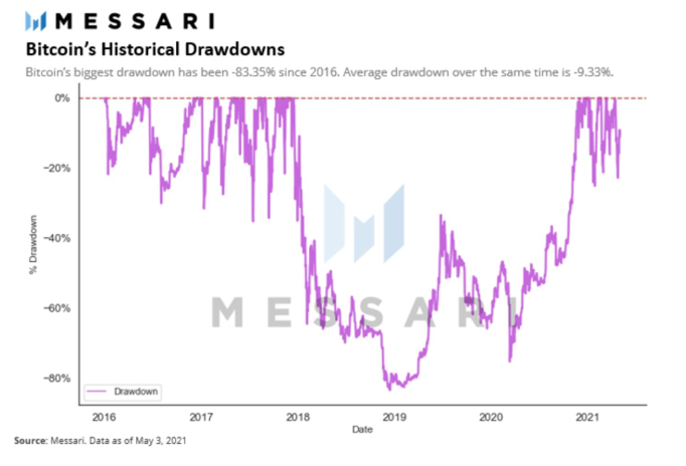

Để phân tích nguyên cớ dựa trên các sự kiện thực tế, chúng tôi đã xây dựng các kịch bản “what-if”-"điều gì xảy ra nếu" dựa trên các đợt giảm giá trong lịch sử của Bitcoin. Để sáng tỏ, drawdown-giảm giá được định nghĩa là tổng phần trăm thay đổi từ đỉnh đến đáy của giá trong một khoảng thời gian nhất định. Kể từ năm 2016, Bitcoin đã trải qua một số đợt giảm giá từ -10% đến -40% với mức trung bình là âm 9,33%. Sự sụt giảm tối đa của Bitcoin đã xảy ra vào năm 2017, dẫn đến tổng số tiền sụt giảm âm đến 84%.

Với thông tin lịch sử này, chúng tôi đã xây dựng một số kịch bản điều chỉnh thị trường để kiểm tra sức chịu stress của ngân quỹ PieDAO. Để giải quyết vấn đề này, trước tiên chúng ta cần hiểu mối quan hệ cơ bản giữa Bitcoin và từng tài sản của PieDAO là gì bằng cách xem xét lịch sử di chuyển lợi nhuận của họ. Nói một cách đơn giản, nếu giá Bitcoin giảm 10%, thì chúng ta nên kỳ vọng tài sản của PieDAO sẽ giảm bao nhiêu theo quan hệ lịch sử giữa chúng?

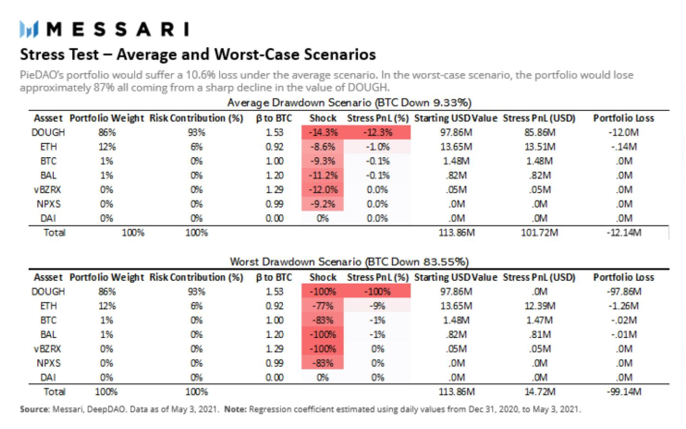

Khi ước tính tất cả các tài sản liên quan, chúng tôi xác định hai kịch bản kiểm tra mức độ chịu stress: một kịch bản trung bình và một kịch bản xấu nhất. Theo kịch bản trung bình, chúng tôi đã xem xét giá trị của danh mục đầu tư nếu Bitcoin trải qua lịch sử sụt giảm trung bình là âm 9,33%. Trong trường hợp xấu nhất, chúng tôi đã lập mô hình giá trị của danh mục đầu tư dựa trên mức sụt giảm (drawdown) tối đa của Bitcoin là âm đến 84%. Bảng dưới đây tóm tắt kết quả của cả hai tình huống.

Có một số điều đáng lưu ý ở đây. Cột "Shock-Sốc" thể hiện phần trăm sụt giảm của tài sản trong bối cảnh Bitcoin sụt giảm. Ví dụ: cú sốc sụt giảm 9,33% đối với Bitcoin chuyển thành mức giảm 14,3% đối với DOUGH dựa trên mối quan hệ thống kê của chúng. Quan sát cho thấy, DOUGH là một tài sản có rủi ro cao hơn so với Bitcoin, vì vậy, về trung bình, chúng ta sẽ thấy một sự sụt giảm lớn hơn khi toàn bộ thị trường sụp đổ. Thứ hai, cột "Stress PnL (%)" hiển thị cú sốc của tài sản được chuẩn hóa theo trọng lượng của tài sản trong danh mục đầu tư. Trong trường hợp của DOUGH, % stress của pnl được tính bằng trọng số của DOUGH (DOUGH’s weight) trong danh mục đầu tư nhân với khả năng chịu stress của DOUGH (DOUGH’s stress). Cuối cùng, các cột “Starting USD Value - Giá trị USD khởi điểm”, “Stress PnL (USD) – Mức độ chịu stress PnL (USD)” và “Portfolio Loss - Danh mục đầu tư lỗ” hiển thị giá trị USD bắt đầu và kết thúc trên tất cả các tài sản trong danh mục đầu tư.

Theo kịch bản giảm giá trung bình, danh mục đầu tư sẽ mất khoảng 10,6% tổng giá trị của nó. Mặc dù nó khá tiêu cực, nhưng nó chưa phải chấm hết cho một protocol. Tuy nhiên, trong trường hợp xấu nhất, giá trị của PieDAO sẽ bị mất tổng cộng 87% do giá trị token quản trị (governance token) giảm mạnh. Theo kịch bản này, token sẽ bị sụt giảm 100% về cơ bản xóa sạch tổng số dư của nó trong danh mục đầu tư. Lưu ý rằng mặc dù Bitcoin và Ethereum cũng có sự sụt giảm đáng kể, nhưng giá trị của chúng trong danh mục đầu tư hầu như không thay đổi. Điều này là do sự phân bổ của chúng tương đối nhỏ so với DOUGH, và cho thấy danh mục đầu tư nhạy cảm như thế nào trong thời điểm thị trường hỗn loạn.

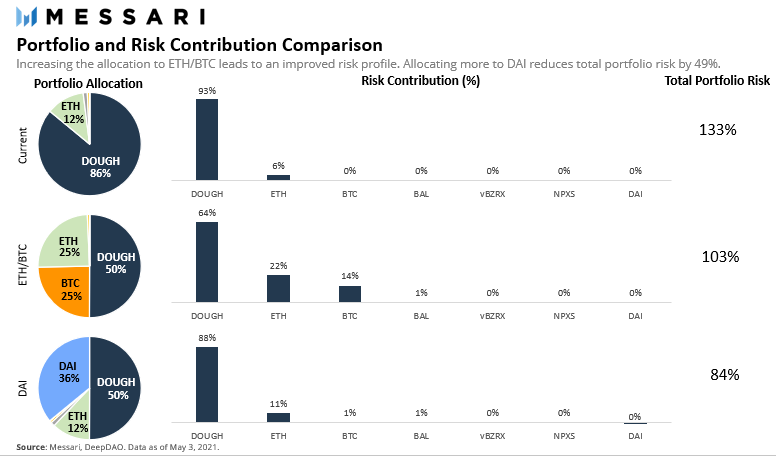

Một cách để chống lại sự mong manh này là xây dựng danh mục phân bổ đầu tư để làm giảm mức độ tập trung tài sản và tăng sự đa dạng hóa ngân quỹ. Ví dụ, chúng tôi đã tạo hai danh mục đầu tư giả định để minh họa lợi ích của việc phân bổ cân bằng hơn. Để đảm bảo PieDAO giữ lại một lượng DOUGH đáng kể cho các mục đích quản trị và khuyến khích cả hai danh mục đầu tư giả định đều được phân bổ 50% token quản trị (governance token). Danh mục đầu tư đầu tiên phân bổ 36% còn lại của phần DOUGH đều cho Bitcoin và Ethereum trong khi danh mục thứ hai phân bổ toàn bộ số tiền cho DAI. Danh mục đầu tư đầu tiên nhằm mục đích tăng giá trong thời gian thị trường phục hồi đồng thời phân tán rủi ro để giảm thiểu thiệt hại. Danh mục đầu tư thứ hai thận trọng hơn nhiều với mục tiêu bảo toàn của cải trước sự biến động của thị trường. Biểu đồ dưới đây tóm tắt việc phân bổ danh mục đầu tư, mức đóng góp rủi ro và tổng rủi ro của cả ba danh mục đầu tư.

Nhìn từ góc độ đóng góp rủi ro, danh mục ETH/BTC hấp dẫn hơn so với danh mục hiện tại. Mặc dù DOUGH vẫn chiếm phần lớn tổng rủi ro, việc phân bổ rủi ro trên ba khoản chính trong danh mục đầu tư tỏ ra hiệu quả hơn. Mặt khác, lợi ích chính của phân bổ DAI là giảm rủi ro tổng danh mục đầu tư. Trong khi đóng góp rủi ro vẫn nghiêng về DOUGH, danh mục đầu tư DAI là có phân bổ ít rủi ro hơn nhiều, giảm tổng rủi ro còn khoảng 50%.

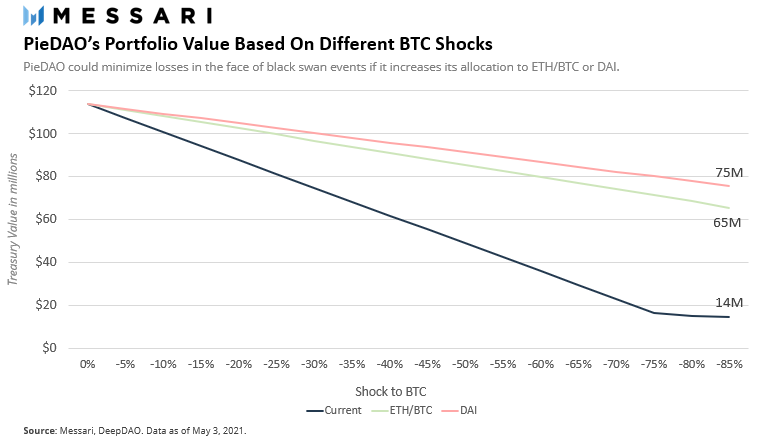

Lợi ích quản lý rủi ro của các danh mục đầu tư giả định này càng được minh chứng bằng khả năng chịu stress trước các cú sốc Bitcoin khác nhau. Biểu đồ bên dưới cho thấy tổng giá trị của 3 danh mục đầu tư khi cú sốc tiêu cực của Bitcoin gia tăng tuyến tính.

Không có gì đáng ngạc nhiên, việc phân bổ hiện tại sẽ bị lỗ nặng nhất vì giá trị của DOUGH hoàn toàn cạn kiệt trong danh mục đầu tư. Đáng chú ý, hai danh mục giả định có khả năng chống chịu tốt hơn với các cú sốc thị trường, giữ lại hơn một nửa tổng số giá trị danh mục đầu tư. Như dự kiến, danh mục đầu tư DAI giữ lại giá trị cao nhất trong ba danh mục, khiến nó trở thành lựa chọn tốt nhất trong các giai đoạn thị trường biến động cao nếu protocol cần tiền mặt để tiếp tục hỗ trợ vận hành thường nhật (hoạt động hàng ngày).

Quản lý Bảng cân đối Kế toán DAO Ngắn hạn và Dài hạn

Trái ngược với các công ty khởi nghiệp, các protocol phát hành trả trước tất cả cổ phần ban đầu của họ (initial stock (tokens)) thay vì phát hành cổ phiếu mới khi họ huy động tiền trong các vòng tài trợ tiếp theo. Trong khi các DAO có thể phát hành các token mới, và điều này có thể gây tranh cãi trong các cộng đồng tiền điện tử do đặc tính một đồng tiền mạnh - hard money (*) của crypto và không muốn phân tán lượng token của chủ sở hữu đang nắm giữ. Vì vậy, các DAO cần phải đặc biệt rõ ràng nếu chiến lược của họ bao gồm việc phát hành nhiều token hơn và đảm bảo rằng cộng đồng lớn hơn được liên kết.

(*) Hard money: đồng tiền mạnh, tiền trú ẩn an toàn, đồng tiền cứng: loại tiền tệ được giao dịch trên toàn cầu đóng vai trò như một dạng tiền lưu trữ có giá trị đáng tin cậy và ổn định.

Chiến lược ngân quỹ của một DAO phụ thuộc vào protocol, thị trường của nó và khả năng tạo doanh thu. Các DAO với các protocol đã được tạo nên (như Uniswap, Yearn, Compound) và các chiến lược doanh thu rõ ràng (ví dụ: phí) có thể đủ khả năng chi trả phần trăm lớn hơn từ ngân quỹ của họ để tăng thị phần thay vì giữ các token để tăng vốn. Có một lập luận ngày càng phổ biến hiện nay là các protocol mới hơn nên dành một tỷ lệ phần trăm đáng kể trong vốn của họ để hỗ trợ tăng trưởng vì đây là một cách hiệu quả để giành thị phần và là cách tự nhiên để dẫn đến giá trị tích lũy cũng như tăng giá trị token. Mặc dù, chiến lược ngược lại của việc nắm giữ các token gốc hiện có để ngân quỹ phù hợp với xu hướng đầu cơ tăng giá đã mang lại rất nhiều lợi thế trong những năm qua.

Tuy nhiên, phân tích cho thấy, sẽ là khôn ngoan nếu protocol đảm bảo nhu cầu cấp vốn ngay lập tức và chi tiêu vốn trong trường hợp thị trường đi xuống - hoặc các sự kiện như thiên nga đen (black swan) - các DAO và ngân quỹ không bị buộc phải thanh lý tokens, tạo nên áp lực giá và dẫn đến kích hoạt chu kỳ bán tháo. Quản lý rủi ro là một yếu tố quan trọng để đảm bảo các protocol có đủ vốn để trang trải các chi phí tức thời và những biến động cực đoan. Về bản chất, khi xây dựng danh mục ngân quỹ của một protocol, cấu trúc tài sản không nên thể hiện mong muốn đầu cơ khi thị trường tăng giá, mà thay vào đó, ưu tiên tăng trưởng và tính bền vững dài hạn của protocol mà các DAO này đại diện.

Đa dạng hóa Ngân quỹ DAO

Mặc dù các DAO ngày càng bắt đầu nhận ra sai lầm này trong quản lý vốn, cho đến nay, các protocol chỉ có một số tùy chọn để trao đổi một phần tokens gốc của họ để lấy các tài sản dự trữ như Bitcoin, Ether hoặc các stablecoin.

Kịch bản 1: DAO bán một phần tokens trên thị trường với giá trị hợp lý. Không tốt cho giá token, không tốt cho chủ sở hữu nắm giữ token.

Kịch bản 2: DAO bán một phần tokens từ quỹ OTC cho các nhà đầu tư, có khả năng được chiết khấu cao hơn so với giá hiện tại nhưng phải chấp nhận thời gian khóa ví hoặc dịch vụ (ví dụ: tạo lập thị trường). Giá token vẫn duy trì, bình quân những người nắm giữ cảm thấy thất vọng.

Kịch bản 3: Tương tự kịch bản 2, ngoại trừ việc ngân quỹ bán cho nhà đầu tư với mức chiết khấu nhỏ hơn mà không có thời gian khóa ví. Giá token vẫn duy trì, giao dịch vốn chặt chẽ mà không có sự tham gia của các nhà đầu tư liên kết.

Kịch bản 4: DAO bán một phần token từ ngân quỹ cho bất kỳ ai thông qua đấu giá hoặc cho các thành viên trong danh sách trắng dựa trên một số tiêu chí (ví dụ: tham gia bỏ phiếu trong DAO). Có khả năng bán cho các thành viên liên kết, nhưng không nhận được lợi ích hoặc nguồn lực mà một nhà đầu tư lớn có thể cung cấp (chiến lược, trạng thái, kết nối, v.v.).

Không phải Bảng Cân đối kế toán của Tập đoàn Công nghệ

Các DAO rõ ràng có các ưu tiên khác nhau cho bảng cân đối kế toán của họ và cách họ sử dụng chúng để phát triển các protocol của mình. Trong khi nhiều ngân quỹ được kiểm tra ở trên chỉ bao gồm token gốc của protocol, một số bảng cân đối kế toán DAO bao gồm duy nhất là tài sản.

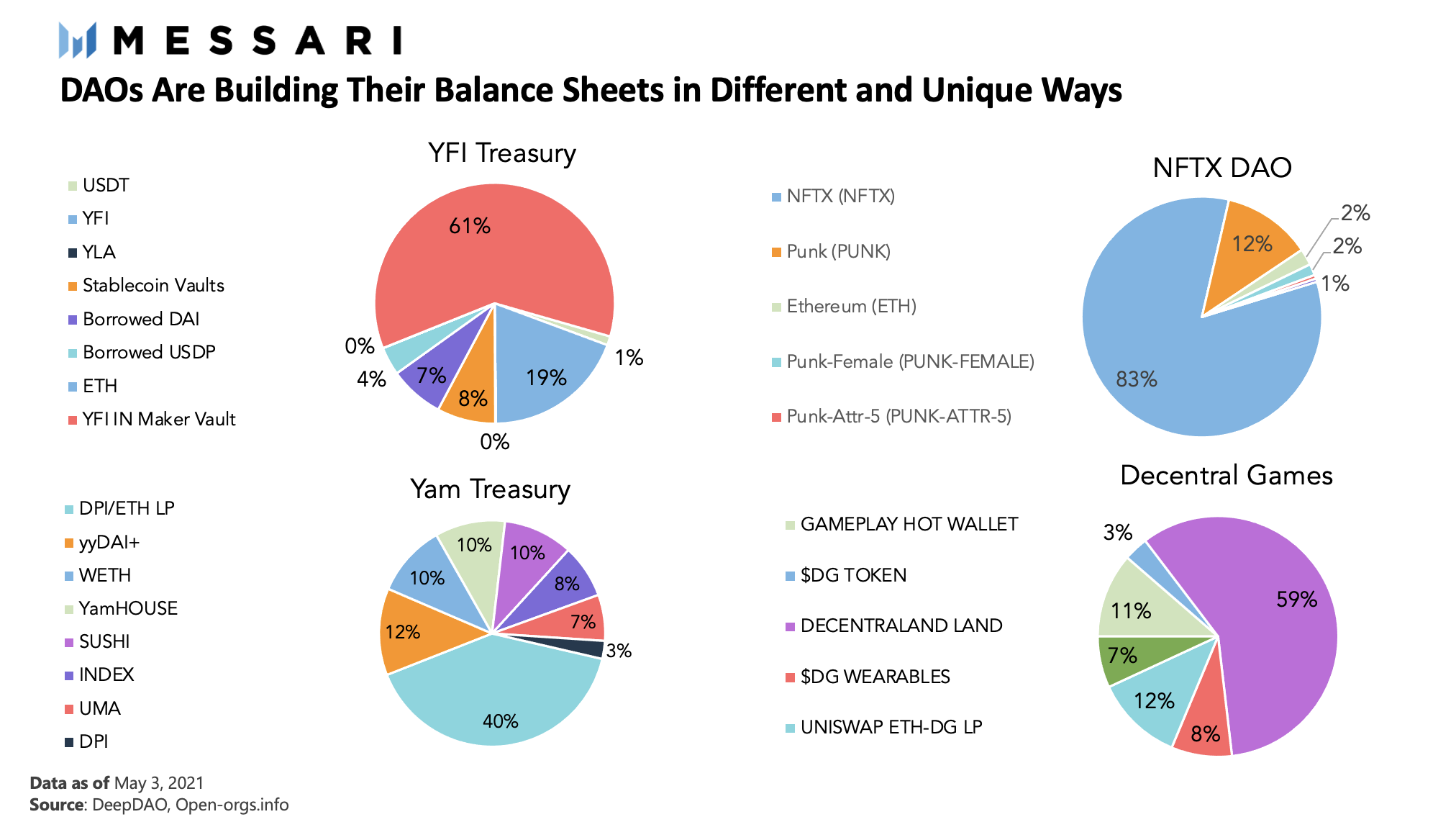

NFTX DAO (một protocol dành cho các quỹ NFT) và Decentral Games DAO (một sòng bạc được xây dựng ở Decentraland) đều giữ token gốc của họ. Thú vị hơn, NFTX nắm giữ một phần đáng kể bảng cân đối kế toán của mình trong quỹ chỉ số Cryptopunk, vốn đã chứng kiến sự gia tăng giá trị lịch sử trong vài tháng qua. Ngân quỹ của Decentral Games chủ yếu bao gồm Decentraland LAND và cũng nắm giữ một phần đáng kể NFTs có khả năng gắn kết do Decentral Games phát hành.

Ngoài ra, YFI được cho là một trong những ngân quỹ quản lý chuyên nghiệp nhất, được phép vay DAI và USDP cho bảng cân đối kế toán của mình. Về vấn đề này, YFI là ngân quỹ duy nhất đã thực hiện một khoản vay đáng kể bằng cách sử dụng các protocol DeFi. Cuối cùng, YFI cũng sở hữu một số Yearn Lazy Index (YLA) - Chỉ số PowerPool (Yearn ecosystem project) bao gồm năm thanh khoản cung cấp tokens và do đó tài sản tạo ra dòng tiền từ v1 Yearn yVaults.

Bảng cân đối kế toán của Yam nắm giữ cả hai tỷ lệ stablecoin thông qua quỹ Yearn, ETH và hoạt động như một nhà cung cấp thanh khoản trong pool DPI-ETH Uniswap và đã thu được lợi nhuận dưới dạng tokens INDEX.

Nhìn chung, các DAO này cho thấy cái nhìn sơ lược trong tương lai về cách xây dựng bảng cân đối kế toán của protocol, bao gồm các loại tài sản (ví dụ như ETH, các token liên quan, chỉ số, NFTS, đất ảo), nợ phải trả (ví dụ: nợ bằng DeFi) và chiến lược sinh lời (ví dụ như quỹ Yearn, LPing trong Uniswap).

Những suy nghĩ cuối cùng về Quản lý Ngân quỹ

Khi các tinh tú xếp thẳng hàng và tất cả các dấu hiệu chiêm tinh đều chỉ ra thời điểm có trăng, sau cùng mặt trăng lặn (trăng tà) và bóng tối bao trùm thị trường khoảng 40% (trường hợp của Doge). Thời điểm trăng tà, lực hấp dẫn của mặt trăng giảm đi và thủy triều nâng tất cả các con tàu lên tại thời điểm thuận lợi, rồi hạ thấp chúng nghiêng về một bên (dẫn đến khả năng mắc cạn). Tuy nhiên, những người đi biển đã trang bị thành công cho họ khả năng sẵn sàng trước việc nước rút và chống lại những con nước tai hại khi triều xuống.

Phân tích rủi ro và khả năng chịu stress cung cấp thông tin hữu ích để xác định và giảm thiểu trước các kịch bản thị trường gay gắt. Khi ngân quỹ DAO tiếp tục tăng giá trị, cần chú trọng hơn vào các khuôn khổ quản lý quỹ phù hợp để đảm bảo các protocol được vốn hóa tốt trong tất cả các loại môi trường thị trường.

Tham gia thảo luận tại nhóm Telegram: https://t.me/fxcecrypto

Lợi ích của Bảng cân đối kế toán (Balance Sheets) Tài khoản tiền gửi có kỳ hạn (TIDE) và Lợi nhuận (Fat)

Thị trường tăng giá (bull market) đã tạo nên hiện tượng bong bóng tài chính của DAO trong những năm qua, với mười ngân quỹ hàng đầu hiện đang nắm giữ tài sản trị giá hàng trăm triệu, vài trường hợp, lên đến hàng tỷ USD. Trong bối cảnh, các mạng tiền điện tử giai đoạn đầu đi vào hoạt động dưới dạng các công ty khởi nghiệp, nhưng do tính đầu cơ và dễ mất giá của các token, chúng thường có nhiều vốn hơn so với giai đoạn đầu của các công ty truyền thống. Tình hình này đòi hỏi một cách nhìn mới khi xem xét quản lý ngân quỹ giai đoạn đầu.

Xu hướng bong bóng của các ngân quỹ DAO không chỉ giới hạn ở các protocol top đầu. Trên thực tế, hàng chục DAO có nguồn lực tài chính khổng lồ. Tổng cộng, có 38 ngân quỹ kết hợp top đầu của Protocols với tổng hơn 15 tỷ USD - đủ để mua một Ripple giá trị chính xác.

Mặc dù vốn hóa lớn thường không phải là vấn đề, nhưng việc quản lý nguồn vốn đó không hiệu quả có thể gây bất lợi về lâu dài. Trong một thị trường tăng giá, tài khoản tiền gửi có kỳ hạn (TIDE) tăng làm gia tăng tất cả tài sản. Đối với tiền điện tử, điều này đặc biệt đúng. Tuy nhiên, khi tài khoản tiền gửi có kỳ hạn thay đổi và điều chỉnh xảy ra sau đó, các khoản lợi tức tài sản của các DAO và bảng cân đối kế toán của nó cũng sẽ thay đổi theo.

Yếu tố quan trọng cần nhớ về những lần điều chỉnh và các sự kiện thiên nga đen (black swan events) là chúng xảy ra đột ngột và đầy bất ngờ. Một phân tích về bối cảnh DAO hiện tại cho thấy một cuộc khủng hoảng trong quản lý bảng cân đối kế toán của protocol.

Khủng hoảng trong Quản lý Ngân quỹ Protocol

Các dạng DAO hiện tại được thiết lập để giải quyết vấn đề tài chính vì tài sản không khớp với nợ phải trả. Gần như tất cả các ngân quỹ hàng đầu đều có toàn bộ bảng cân đối kế toán bằng token gốc và không nắm giữ tỷ lệ phân bổ đáng kể các stablecoin, Ether hoặc Bitcoin, ngoại trừ Yearn và API3. Sau khi điều chỉnh bảng cân đối tài chính của DAO để chỉ bao gồm tài sản dự trữ tiền điện tử (Bitcoin, Ether) và các stablecoin, có một sự khác biệt đáng chú ý về vốn hóa của bảng cân đối. Hơn nữa, cơ cấu chi phí của chúng thường bao gồm các khoản nợ liên quan đến tiền pháp định (fiat) để chi trả cho nguồn nhân lực, dịch vụ công nghệ hoặc cho thuê.

Về mặt hiệu quả, hầu hết các ngân quỹ protocol đều phải tuân theo sự biến động của thị trường mà không có bất kỳ kế hoạch tài chính ngắn hạn hoặc trung hạn nào. Điều này không chỉ ảnh hưởng đến khả năng đáp ứng các yêu cầu về dòng tiền mà cũng rất ảnh hưởng đến quay vòng cơ cấu vốn. Thật vậy, họ càng thành công thì token của họ càng được đánh giá cao. Và dĩ nhiên, nếu giá token chịu đựng một tác nhân tiêu cực hoặc sự kiện thị trường, cũng có thể đối mặt với một vòng xoáy suy giảm. Trong biểu đồ bên dưới, chỉ có Yearn Finance và API3 DAO nắm giữ một phần nhỏ tài sản ngoài token của họ.

Deep Dive – Phân tích Danh mục Đầu tư PieDAO

Để minh họa tác động của sự điều chỉnh thị trường lên giá trị của ngân quỹ DAO, chúng tôi đã thực hiện phân tích ngân quỹ của PieDAO để hiểu được mức độ nhạy cảm của nó đối với các tình huống thị trường khác nhau. Trong phân tích, chúng tôi coi Bitcoin như một đại diện cho thị trường chung và mô phỏng tổng giá trị của ngân quỹ sẽ thay đổi ra sao với các khoản sụt giảm Bitcoin khác nhau.

Thành phần Danh mục Đầu tư và Các khoản Rủi ro

Theo DeepDAO, ngân khố PieDAO hiện bao gồm bảy tài sản. Kể từ ngày 3 tháng 5, nền tảng quản trị đại diện bởi token DOUGH cho mức phân bổ lớn nhất, ở mức 86% tài sản. Ethereum ở vị trí lớn thứ hai với 12% trong khi 2% còn lại được chia cho các token còn lại.

Vấn đề thậm chí còn trở nên đáng báo động hơn khi xem xét sự biến động của các tài sản cơ bản của ngân quỹ. Như được hiển thị bên dưới, DOUGH dễ mất giá hơn Bitcoin gấp 2 lần, có nghĩa là nếu Bitcoin bị sụt giảm đáng kể, DOUGH có thể sẽ phải đối mặt với một vụ sụp đổ nghiêm trọng hơn.

Để có bức tranh rõ hơn về mức độ nhạy cảm ngân quỹ của PieDAO đối với các đợt sụt giảm tiềm năng của thị trường, chúng tôi đã kiểm tra mức độ chịu đựng của danh mục đầu tư dựa trên lịch sử các đợt điều chỉnh của thị trường. Để phân tích, chúng tôi coi Bitcoin như một đại diện cho toàn bộ thị trường do tính phổ biến và nhạy cảm của nó với toàn lĩnh vực tiền điện tử. Thêm vào đó, trong thời kỳ suy thoái mạnh, toàn bộ thị trường tiền điện tử có lịch sử phát triển tương quan mật thiết hơn với Bitcoin.

Về cốt lõi, kiểm tra mức độ chịu stress một danh mục đầu tư là đánh giá tác động tiềm tàng của các kịch bản kinh tế khác nhau (ví dụ: sụp đổ của Bitcoin, Ngày Thứ Năm Đen của Maker DAO, v.v.) lên tổng giá trị của các khoản đầu tư. Việc phân tích được thực hiện bằng cách xây dựng một số kịch bản “what-if”-“điều gì xảy ra nếu” dựa trên những bất ổn tiềm ẩn của kinh tế vĩ mô và đo lường tổng tác động của chúng đối với một danh mục đầu tư nhất định. Cần lưu ý rằng kiểm tra mức độ stress của danh mục đầu tư không phải là để dự đoán tương lai, mà là để xác định và điều chỉnh các rủi ro giảm giá.

Để phân tích nguyên cớ dựa trên các sự kiện thực tế, chúng tôi đã xây dựng các kịch bản “what-if”-"điều gì xảy ra nếu" dựa trên các đợt giảm giá trong lịch sử của Bitcoin. Để sáng tỏ, drawdown-giảm giá được định nghĩa là tổng phần trăm thay đổi từ đỉnh đến đáy của giá trong một khoảng thời gian nhất định. Kể từ năm 2016, Bitcoin đã trải qua một số đợt giảm giá từ -10% đến -40% với mức trung bình là âm 9,33%. Sự sụt giảm tối đa của Bitcoin đã xảy ra vào năm 2017, dẫn đến tổng số tiền sụt giảm âm đến 84%.

Khi ước tính tất cả các tài sản liên quan, chúng tôi xác định hai kịch bản kiểm tra mức độ chịu stress: một kịch bản trung bình và một kịch bản xấu nhất. Theo kịch bản trung bình, chúng tôi đã xem xét giá trị của danh mục đầu tư nếu Bitcoin trải qua lịch sử sụt giảm trung bình là âm 9,33%. Trong trường hợp xấu nhất, chúng tôi đã lập mô hình giá trị của danh mục đầu tư dựa trên mức sụt giảm (drawdown) tối đa của Bitcoin là âm đến 84%. Bảng dưới đây tóm tắt kết quả của cả hai tình huống.

Theo kịch bản giảm giá trung bình, danh mục đầu tư sẽ mất khoảng 10,6% tổng giá trị của nó. Mặc dù nó khá tiêu cực, nhưng nó chưa phải chấm hết cho một protocol. Tuy nhiên, trong trường hợp xấu nhất, giá trị của PieDAO sẽ bị mất tổng cộng 87% do giá trị token quản trị (governance token) giảm mạnh. Theo kịch bản này, token sẽ bị sụt giảm 100% về cơ bản xóa sạch tổng số dư của nó trong danh mục đầu tư. Lưu ý rằng mặc dù Bitcoin và Ethereum cũng có sự sụt giảm đáng kể, nhưng giá trị của chúng trong danh mục đầu tư hầu như không thay đổi. Điều này là do sự phân bổ của chúng tương đối nhỏ so với DOUGH, và cho thấy danh mục đầu tư nhạy cảm như thế nào trong thời điểm thị trường hỗn loạn.

Một cách để chống lại sự mong manh này là xây dựng danh mục phân bổ đầu tư để làm giảm mức độ tập trung tài sản và tăng sự đa dạng hóa ngân quỹ. Ví dụ, chúng tôi đã tạo hai danh mục đầu tư giả định để minh họa lợi ích của việc phân bổ cân bằng hơn. Để đảm bảo PieDAO giữ lại một lượng DOUGH đáng kể cho các mục đích quản trị và khuyến khích cả hai danh mục đầu tư giả định đều được phân bổ 50% token quản trị (governance token). Danh mục đầu tư đầu tiên phân bổ 36% còn lại của phần DOUGH đều cho Bitcoin và Ethereum trong khi danh mục thứ hai phân bổ toàn bộ số tiền cho DAI. Danh mục đầu tư đầu tiên nhằm mục đích tăng giá trong thời gian thị trường phục hồi đồng thời phân tán rủi ro để giảm thiểu thiệt hại. Danh mục đầu tư thứ hai thận trọng hơn nhiều với mục tiêu bảo toàn của cải trước sự biến động của thị trường. Biểu đồ dưới đây tóm tắt việc phân bổ danh mục đầu tư, mức đóng góp rủi ro và tổng rủi ro của cả ba danh mục đầu tư.

Lợi ích quản lý rủi ro của các danh mục đầu tư giả định này càng được minh chứng bằng khả năng chịu stress trước các cú sốc Bitcoin khác nhau. Biểu đồ bên dưới cho thấy tổng giá trị của 3 danh mục đầu tư khi cú sốc tiêu cực của Bitcoin gia tăng tuyến tính.

Không có gì đáng ngạc nhiên, việc phân bổ hiện tại sẽ bị lỗ nặng nhất vì giá trị của DOUGH hoàn toàn cạn kiệt trong danh mục đầu tư. Đáng chú ý, hai danh mục giả định có khả năng chống chịu tốt hơn với các cú sốc thị trường, giữ lại hơn một nửa tổng số giá trị danh mục đầu tư. Như dự kiến, danh mục đầu tư DAI giữ lại giá trị cao nhất trong ba danh mục, khiến nó trở thành lựa chọn tốt nhất trong các giai đoạn thị trường biến động cao nếu protocol cần tiền mặt để tiếp tục hỗ trợ vận hành thường nhật (hoạt động hàng ngày).

Trái ngược với các công ty khởi nghiệp, các protocol phát hành trả trước tất cả cổ phần ban đầu của họ (initial stock (tokens)) thay vì phát hành cổ phiếu mới khi họ huy động tiền trong các vòng tài trợ tiếp theo. Trong khi các DAO có thể phát hành các token mới, và điều này có thể gây tranh cãi trong các cộng đồng tiền điện tử do đặc tính một đồng tiền mạnh - hard money (*) của crypto và không muốn phân tán lượng token của chủ sở hữu đang nắm giữ. Vì vậy, các DAO cần phải đặc biệt rõ ràng nếu chiến lược của họ bao gồm việc phát hành nhiều token hơn và đảm bảo rằng cộng đồng lớn hơn được liên kết.

(*) Hard money: đồng tiền mạnh, tiền trú ẩn an toàn, đồng tiền cứng: loại tiền tệ được giao dịch trên toàn cầu đóng vai trò như một dạng tiền lưu trữ có giá trị đáng tin cậy và ổn định.

Chiến lược ngân quỹ của một DAO phụ thuộc vào protocol, thị trường của nó và khả năng tạo doanh thu. Các DAO với các protocol đã được tạo nên (như Uniswap, Yearn, Compound) và các chiến lược doanh thu rõ ràng (ví dụ: phí) có thể đủ khả năng chi trả phần trăm lớn hơn từ ngân quỹ của họ để tăng thị phần thay vì giữ các token để tăng vốn. Có một lập luận ngày càng phổ biến hiện nay là các protocol mới hơn nên dành một tỷ lệ phần trăm đáng kể trong vốn của họ để hỗ trợ tăng trưởng vì đây là một cách hiệu quả để giành thị phần và là cách tự nhiên để dẫn đến giá trị tích lũy cũng như tăng giá trị token. Mặc dù, chiến lược ngược lại của việc nắm giữ các token gốc hiện có để ngân quỹ phù hợp với xu hướng đầu cơ tăng giá đã mang lại rất nhiều lợi thế trong những năm qua.

Tuy nhiên, phân tích cho thấy, sẽ là khôn ngoan nếu protocol đảm bảo nhu cầu cấp vốn ngay lập tức và chi tiêu vốn trong trường hợp thị trường đi xuống - hoặc các sự kiện như thiên nga đen (black swan) - các DAO và ngân quỹ không bị buộc phải thanh lý tokens, tạo nên áp lực giá và dẫn đến kích hoạt chu kỳ bán tháo. Quản lý rủi ro là một yếu tố quan trọng để đảm bảo các protocol có đủ vốn để trang trải các chi phí tức thời và những biến động cực đoan. Về bản chất, khi xây dựng danh mục ngân quỹ của một protocol, cấu trúc tài sản không nên thể hiện mong muốn đầu cơ khi thị trường tăng giá, mà thay vào đó, ưu tiên tăng trưởng và tính bền vững dài hạn của protocol mà các DAO này đại diện.

Đa dạng hóa Ngân quỹ DAO

Mặc dù các DAO ngày càng bắt đầu nhận ra sai lầm này trong quản lý vốn, cho đến nay, các protocol chỉ có một số tùy chọn để trao đổi một phần tokens gốc của họ để lấy các tài sản dự trữ như Bitcoin, Ether hoặc các stablecoin.

Kịch bản 1: DAO bán một phần tokens trên thị trường với giá trị hợp lý. Không tốt cho giá token, không tốt cho chủ sở hữu nắm giữ token.

Kịch bản 2: DAO bán một phần tokens từ quỹ OTC cho các nhà đầu tư, có khả năng được chiết khấu cao hơn so với giá hiện tại nhưng phải chấp nhận thời gian khóa ví hoặc dịch vụ (ví dụ: tạo lập thị trường). Giá token vẫn duy trì, bình quân những người nắm giữ cảm thấy thất vọng.

Kịch bản 3: Tương tự kịch bản 2, ngoại trừ việc ngân quỹ bán cho nhà đầu tư với mức chiết khấu nhỏ hơn mà không có thời gian khóa ví. Giá token vẫn duy trì, giao dịch vốn chặt chẽ mà không có sự tham gia của các nhà đầu tư liên kết.

Kịch bản 4: DAO bán một phần token từ ngân quỹ cho bất kỳ ai thông qua đấu giá hoặc cho các thành viên trong danh sách trắng dựa trên một số tiêu chí (ví dụ: tham gia bỏ phiếu trong DAO). Có khả năng bán cho các thành viên liên kết, nhưng không nhận được lợi ích hoặc nguồn lực mà một nhà đầu tư lớn có thể cung cấp (chiến lược, trạng thái, kết nối, v.v.).

Không phải Bảng Cân đối kế toán của Tập đoàn Công nghệ

Các DAO rõ ràng có các ưu tiên khác nhau cho bảng cân đối kế toán của họ và cách họ sử dụng chúng để phát triển các protocol của mình. Trong khi nhiều ngân quỹ được kiểm tra ở trên chỉ bao gồm token gốc của protocol, một số bảng cân đối kế toán DAO bao gồm duy nhất là tài sản.

NFTX DAO (một protocol dành cho các quỹ NFT) và Decentral Games DAO (một sòng bạc được xây dựng ở Decentraland) đều giữ token gốc của họ. Thú vị hơn, NFTX nắm giữ một phần đáng kể bảng cân đối kế toán của mình trong quỹ chỉ số Cryptopunk, vốn đã chứng kiến sự gia tăng giá trị lịch sử trong vài tháng qua. Ngân quỹ của Decentral Games chủ yếu bao gồm Decentraland LAND và cũng nắm giữ một phần đáng kể NFTs có khả năng gắn kết do Decentral Games phát hành.

Bảng cân đối kế toán của Yam nắm giữ cả hai tỷ lệ stablecoin thông qua quỹ Yearn, ETH và hoạt động như một nhà cung cấp thanh khoản trong pool DPI-ETH Uniswap và đã thu được lợi nhuận dưới dạng tokens INDEX.

Nhìn chung, các DAO này cho thấy cái nhìn sơ lược trong tương lai về cách xây dựng bảng cân đối kế toán của protocol, bao gồm các loại tài sản (ví dụ như ETH, các token liên quan, chỉ số, NFTS, đất ảo), nợ phải trả (ví dụ: nợ bằng DeFi) và chiến lược sinh lời (ví dụ như quỹ Yearn, LPing trong Uniswap).

Những suy nghĩ cuối cùng về Quản lý Ngân quỹ

Khi các tinh tú xếp thẳng hàng và tất cả các dấu hiệu chiêm tinh đều chỉ ra thời điểm có trăng, sau cùng mặt trăng lặn (trăng tà) và bóng tối bao trùm thị trường khoảng 40% (trường hợp của Doge). Thời điểm trăng tà, lực hấp dẫn của mặt trăng giảm đi và thủy triều nâng tất cả các con tàu lên tại thời điểm thuận lợi, rồi hạ thấp chúng nghiêng về một bên (dẫn đến khả năng mắc cạn). Tuy nhiên, những người đi biển đã trang bị thành công cho họ khả năng sẵn sàng trước việc nước rút và chống lại những con nước tai hại khi triều xuống.

Phân tích rủi ro và khả năng chịu stress cung cấp thông tin hữu ích để xác định và giảm thiểu trước các kịch bản thị trường gay gắt. Khi ngân quỹ DAO tiếp tục tăng giá trị, cần chú trọng hơn vào các khuôn khổ quản lý quỹ phù hợp để đảm bảo các protocol được vốn hóa tốt trong tất cả các loại môi trường thị trường.

Tham gia thảo luận tại nhóm Telegram: https://t.me/fxcecrypto

Đính kèm

- 1.1 MB Xem: 1

Last edited: