Benjamin

Dân làm báo

-

Benjamin

Nợ công:

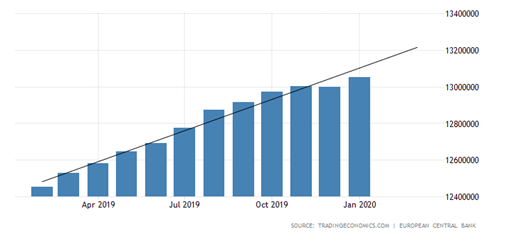

- Năm 1992, hiệp ước Masstricht được thành lập để quy định về chính sách tiền tệ cho các nước thành viên EU (đặc biệt là các nước thuộc Eurozon). Theo đó tỉ lệ lãi suất đƣợc ấn định chung, các thành viên eurozon có quyền lập chương trình tài khóa riêng nhưng không được quyền in tiền và điều hành chính sách liên quan đến tiền tệ vì đó là một đồng tiền chung. Các thành viên EU phải tuân thủ quy định không được để thâm hụt ngân sách vượt quá 3% GDP quốc gia; nợ công không vượt quá 60% và lạm phát không được phép vƣợt quá 1.5%/năm. ECB cũng không có quyền cho vay trực tiếp đến các chính phủ quốc gia thành viên mà phải cho vay gián tiếp qua hệ thống ngân hàng nước sở tại.

- Cơ chế trên đã loại bỏ quyền in tiền khi thâm hụt ngân sách vì quyền này thuộc về ECB. Một số nước đã không phản ứng kịp với nợ công nên dẫn dẫn đến vỡ nợ. Điển hình là Hy Lạp, tháng 11/2009, Hy Lạp tuyên bố thâm hụt ngân sách 12,7% GDP cao gấp hơn 4 lần mức cho phép theo hiệp ước Maastricht, dẫn đến việc Hy Lạp phải bó tay thanh toán khoản nợ 20 tỉ EUR. Nếu không phản ứng kịp thì domino nợ công sẽ đổ sang các nước như Bồ Đào Nha, Tây Ban Nha và Ý. ECB cùng IMF đã tung 2 gói cứu trợ để cứu Hy Lạp.

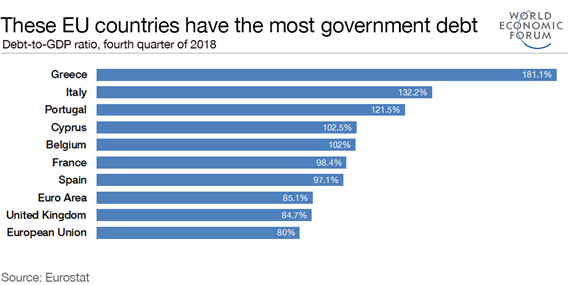

- Hội nghị thượng đỉnh EU tại Brussel 2/3/2012, 25 trong số 27 thành viên thuộc EU kí hiệp ước bản hiệp ước về ổn định, phối hợp và quản lý trong liên minh tiền tệ và kinh tế. Các nước EU phải tuân thủ “quy tắc vàng” về kỷ luật ngân sách là thâm hụt ngân sách không được vượt quá 0.5% GDP. Đối với các nước có mức nợ công thấp, thâm hụt ngân sách không vượt quá 1% GDP. Nợ của tất cả các nước EU không được vượt quá 60% GDP. Các nước có nợ công cao hơn 60% GDP (hiện có 24/28 nước) phải giảm nợ tối thiểu 5% mỗi năm.

2) Đức, Pháp và Ý dẫn đầu nền kinh tế:

- Ba quốc gia này chiếm tới 2/3 tổng sản lượng GDP của khối Eurozon. Đức chiếm tới gần 30% tổng GDP. Vì vậy nên lợi tức trái phiếu chính phủ Đức (German Bond) và thị trường chứng khoán Đức thường là chỉ tiêu đầu tiên được xem xét khi đánh giá về viễn ảnh kinh tế khu vực Eurozon.

- Do 3 nước Italia, Đức và Pháp là ngọn cờ đầu của kinh tế EU cho nên khi phân tích giá trị đồng EUR cần đặc biệt chú ý đến các báo cáo kinh tế của 3 nước trên. Khi quan sát một báo cáo của nước này, nhà đầu tư có thể dự đoán được 2 nước còn lại vì kinh tế 3 nước này thường diễn biến cùng chiều với nhau. Một nước có nền kinh tế tốt sẽ kéo theo lợi ích nhóm chung.

- Nhiều chuyên gia kinh tế đã so sánh mức chệnh lệch lợi tức giữa trái phiếu chính phủ Đức và Mỹ có cùng kỳ hạn. Khi lợi tức trái phiếu của Đức tăng lên với một tốc độ nhanh hơn lợi tức cùng kỳ hạn của Mỹ làm cho mức độ chệnh lệch này tăng lên thì đó là một chỉ báo mang tính bullish nhiều hơn cho EURO. Ngược lại khi mức chênh lệch này tụt giảm là dấu hiệu kinh tế EMU sẽ đi xuống.

German Industrial Production- sản xuất công nghiệp của Đức Chỉ số này được tổng hợp nên từ bốn ngành công nghiệp là khai khoáng, sản xuất, năng lượng và xây dựng. Market thường tập trung sự chú ý của mình vào tỉ lệ thay đổi trung bình hàng kỳ sau khi đã hiệu chỉnh mùa vụ.

Preliminary GDP- GDP sơ bộ Là một con số dự đoán của cơ quan thống kê châu âu dựa trên dữ liệu thu thập của một số lượng đủ lớn các nước thuộc liên minh như Đức, Pháp, Hà Lan.

3) Mâu thuẫn lợi ích giữa các nước trong Euro:

- Nếu Hy Lạp thoát khỏi EU thì một nước đóng góp chỉ 2,2% vào GDP như vậy khi xét độc lập thì không gây ảnh hưởng chính trị, thương mại. Điều đáng quan tâm là việc này sẽ gây tiền lệ xấu đến cấu trúc Eurozone nếu các nước có nợ công cao như Ý, Tây Ban Nha và Bồ Đào Nha cũng đơn phương rời EU. Đây là một chủ đề rất tranh cãi nhưng thực tế có 4 phương án cho vấn đề này và tôi sẽ làm rõ ở một bài viết khác.

- Câu hỏi đặt ra là “Who is next?” khiến cho các nhà đầu tư quan ngại về sự tồn tại của khối EU và cho đến hiện nay EU vẫn trong một xu hướng bán kéo dài.

4) Mối tương quan giữa EUR và GOLD:

- EUR cũng có mối tương quan với vàng dù không phải lúc nào cũng thế. Bạn có thể thấy EURUSD và XAUSUSD cùng chiều nhau từ năm 2014 đến giai đoạn 2019 rồi sau đó ngược chiều với nhau. Thực tế sự sai biệt này đến từ các chính sách và tình hình địa chính trị bị biến động. Việc Anh hoàn tất việc rút khỏi EU khiến vị thế EUR tiếp tục bị bán khống và lãi suất cơ bản về 0 đi kèm tình hình dịch bệnh, dòng tiền của các thể chế tài chính trở về trú ẩn vàng để chuẩn bị tái đầu tư danh mục.

- Năm 1992, hiệp ước Masstricht được thành lập để quy định về chính sách tiền tệ cho các nước thành viên EU (đặc biệt là các nước thuộc Eurozon). Theo đó tỉ lệ lãi suất đƣợc ấn định chung, các thành viên eurozon có quyền lập chương trình tài khóa riêng nhưng không được quyền in tiền và điều hành chính sách liên quan đến tiền tệ vì đó là một đồng tiền chung. Các thành viên EU phải tuân thủ quy định không được để thâm hụt ngân sách vượt quá 3% GDP quốc gia; nợ công không vượt quá 60% và lạm phát không được phép vƣợt quá 1.5%/năm. ECB cũng không có quyền cho vay trực tiếp đến các chính phủ quốc gia thành viên mà phải cho vay gián tiếp qua hệ thống ngân hàng nước sở tại.

- Cơ chế trên đã loại bỏ quyền in tiền khi thâm hụt ngân sách vì quyền này thuộc về ECB. Một số nước đã không phản ứng kịp với nợ công nên dẫn dẫn đến vỡ nợ. Điển hình là Hy Lạp, tháng 11/2009, Hy Lạp tuyên bố thâm hụt ngân sách 12,7% GDP cao gấp hơn 4 lần mức cho phép theo hiệp ước Maastricht, dẫn đến việc Hy Lạp phải bó tay thanh toán khoản nợ 20 tỉ EUR. Nếu không phản ứng kịp thì domino nợ công sẽ đổ sang các nước như Bồ Đào Nha, Tây Ban Nha và Ý. ECB cùng IMF đã tung 2 gói cứu trợ để cứu Hy Lạp.

- Hội nghị thượng đỉnh EU tại Brussel 2/3/2012, 25 trong số 27 thành viên thuộc EU kí hiệp ước bản hiệp ước về ổn định, phối hợp và quản lý trong liên minh tiền tệ và kinh tế. Các nước EU phải tuân thủ “quy tắc vàng” về kỷ luật ngân sách là thâm hụt ngân sách không được vượt quá 0.5% GDP. Đối với các nước có mức nợ công thấp, thâm hụt ngân sách không vượt quá 1% GDP. Nợ của tất cả các nước EU không được vượt quá 60% GDP. Các nước có nợ công cao hơn 60% GDP (hiện có 24/28 nước) phải giảm nợ tối thiểu 5% mỗi năm.

2) Đức, Pháp và Ý dẫn đầu nền kinh tế:

- Ba quốc gia này chiếm tới 2/3 tổng sản lượng GDP của khối Eurozon. Đức chiếm tới gần 30% tổng GDP. Vì vậy nên lợi tức trái phiếu chính phủ Đức (German Bond) và thị trường chứng khoán Đức thường là chỉ tiêu đầu tiên được xem xét khi đánh giá về viễn ảnh kinh tế khu vực Eurozon.

- Do 3 nước Italia, Đức và Pháp là ngọn cờ đầu của kinh tế EU cho nên khi phân tích giá trị đồng EUR cần đặc biệt chú ý đến các báo cáo kinh tế của 3 nước trên. Khi quan sát một báo cáo của nước này, nhà đầu tư có thể dự đoán được 2 nước còn lại vì kinh tế 3 nước này thường diễn biến cùng chiều với nhau. Một nước có nền kinh tế tốt sẽ kéo theo lợi ích nhóm chung.

- Nhiều chuyên gia kinh tế đã so sánh mức chệnh lệch lợi tức giữa trái phiếu chính phủ Đức và Mỹ có cùng kỳ hạn. Khi lợi tức trái phiếu của Đức tăng lên với một tốc độ nhanh hơn lợi tức cùng kỳ hạn của Mỹ làm cho mức độ chệnh lệch này tăng lên thì đó là một chỉ báo mang tính bullish nhiều hơn cho EURO. Ngược lại khi mức chênh lệch này tụt giảm là dấu hiệu kinh tế EMU sẽ đi xuống.

German Industrial Production- sản xuất công nghiệp của Đức Chỉ số này được tổng hợp nên từ bốn ngành công nghiệp là khai khoáng, sản xuất, năng lượng và xây dựng. Market thường tập trung sự chú ý của mình vào tỉ lệ thay đổi trung bình hàng kỳ sau khi đã hiệu chỉnh mùa vụ.

Preliminary GDP- GDP sơ bộ Là một con số dự đoán của cơ quan thống kê châu âu dựa trên dữ liệu thu thập của một số lượng đủ lớn các nước thuộc liên minh như Đức, Pháp, Hà Lan.

3) Mâu thuẫn lợi ích giữa các nước trong Euro:

- Nếu Hy Lạp thoát khỏi EU thì một nước đóng góp chỉ 2,2% vào GDP như vậy khi xét độc lập thì không gây ảnh hưởng chính trị, thương mại. Điều đáng quan tâm là việc này sẽ gây tiền lệ xấu đến cấu trúc Eurozone nếu các nước có nợ công cao như Ý, Tây Ban Nha và Bồ Đào Nha cũng đơn phương rời EU. Đây là một chủ đề rất tranh cãi nhưng thực tế có 4 phương án cho vấn đề này và tôi sẽ làm rõ ở một bài viết khác.

4) Mối tương quan giữa EUR và GOLD:

- EUR cũng có mối tương quan với vàng dù không phải lúc nào cũng thế. Bạn có thể thấy EURUSD và XAUSUSD cùng chiều nhau từ năm 2014 đến giai đoạn 2019 rồi sau đó ngược chiều với nhau. Thực tế sự sai biệt này đến từ các chính sách và tình hình địa chính trị bị biến động. Việc Anh hoàn tất việc rút khỏi EU khiến vị thế EUR tiếp tục bị bán khống và lãi suất cơ bản về 0 đi kèm tình hình dịch bệnh, dòng tiền của các thể chế tài chính trở về trú ẩn vàng để chuẩn bị tái đầu tư danh mục.

Đính kèm

-

149.9 KB Xem: 168

149.9 KB Xem: 168