FXCE Official

Moderator

-

FXCE Official

Bài viết được thành viên Hồng Nhung thuộc FXCE Crypto biên tập từ tài liệu “ Trading Future Yield" của Rasheed Saleuddin với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.

Thu nhập cố định đáp ứng Lợi suất đòn bẩy

Một thế hệ giao thức DeFi (Decentralized Finance - Tài chính phi tập trung) mới đang hướng đến các hình thức rất phổ biến trong TradFi (Traditionalized Finance - Tài chính truyền thống):

1. Đầu tư có lãi suất cố định (fixed interest investing)

2. Chuyển tài sản thu nhập cố định (fixed income assets) thành tài sản gốc và tiền lãi (interest)

3. Giao dịch với lợi tức đòn bẩy (leveraged yield trading)

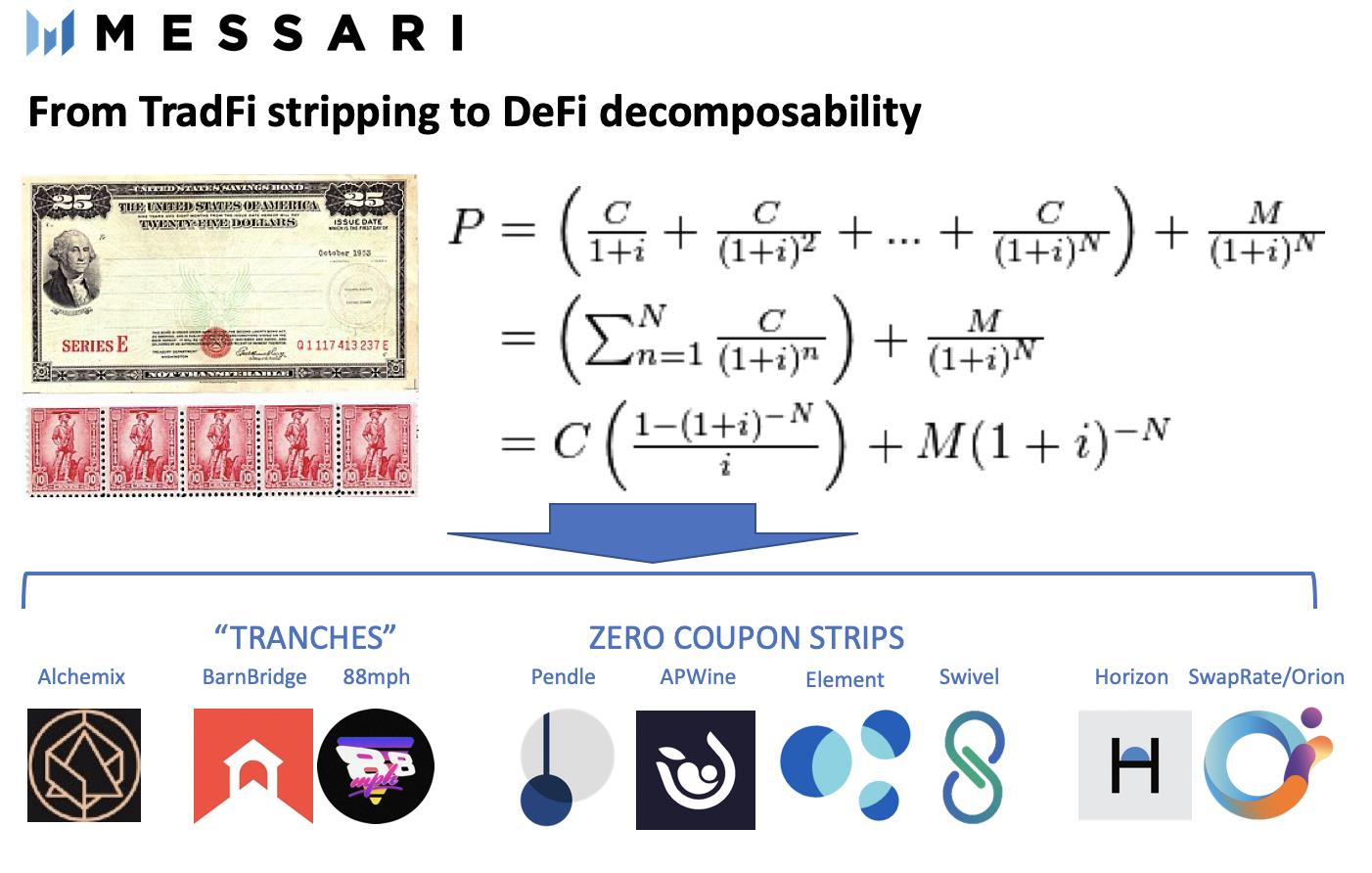

Việc chia nhỏ tài sản là điều cực kỳ khó trong tài chính, với các phần khác nhau thu hút các nhà đầu tư khác nhau, mỗi người sẵn sàng trả một khoản phí bảo hiểm để có một giải pháp phù hợp cho từng nhu cầu của họ. Kinh doanh chênh lệch giá khởi đầu vào những năm 1980 đã kiếm được lợi nhuận từ việc ‘stripping coupons’ từ trái phiếu Kho bạc Hoa Kỳ và trái phiếu doanh nghiệp (tách các khoản thanh toán lãi suất khỏi trái phiếu và bán chúng riêng biệt với trái phiếu ban đầu), bán các tài sản tài chính ‘zero coupon’ (trái phiếu, cổ phiếu hoặc chứng khoán không trả lãi, nhưng mua với giá thấp hơn mệnh giá của nó, kiếm lời khi được hoàn trả) cho các nhà đầu tư muốn có sự chắc chắn tuyệt đối về thời hạn và quy mô lợi nhuận đầu tư. Các nhà giao dịch thế chấp cũng làm như vậy với nợ được chứng khoán hóa bởi Agency (securitized Agency-backed debt), chia nhỏ dòng tiền thành các lựa chọn thay thế cần ít vốn và có đòn bẩy cao hơn, phù hợp với từng loại nhà đầu tư. Thu lợi từ khả năng chia nhỏ như vậy đã khiến các ngân hàng phố Wall và các nhà giao dịch của họ trở nên rất giàu có.

Không có gì ngạc nhiên khi các giao thức đang áp dụng các hình thức cơ bản giống nhau để giải quyết nhu cầu của nhiều lớp người dùng, vì quá trình phân tách/tách dòng tiền sẽ được hưởng lợi từ khả năng kết hợp gần như rất dễ dàng của tiền điện tử.

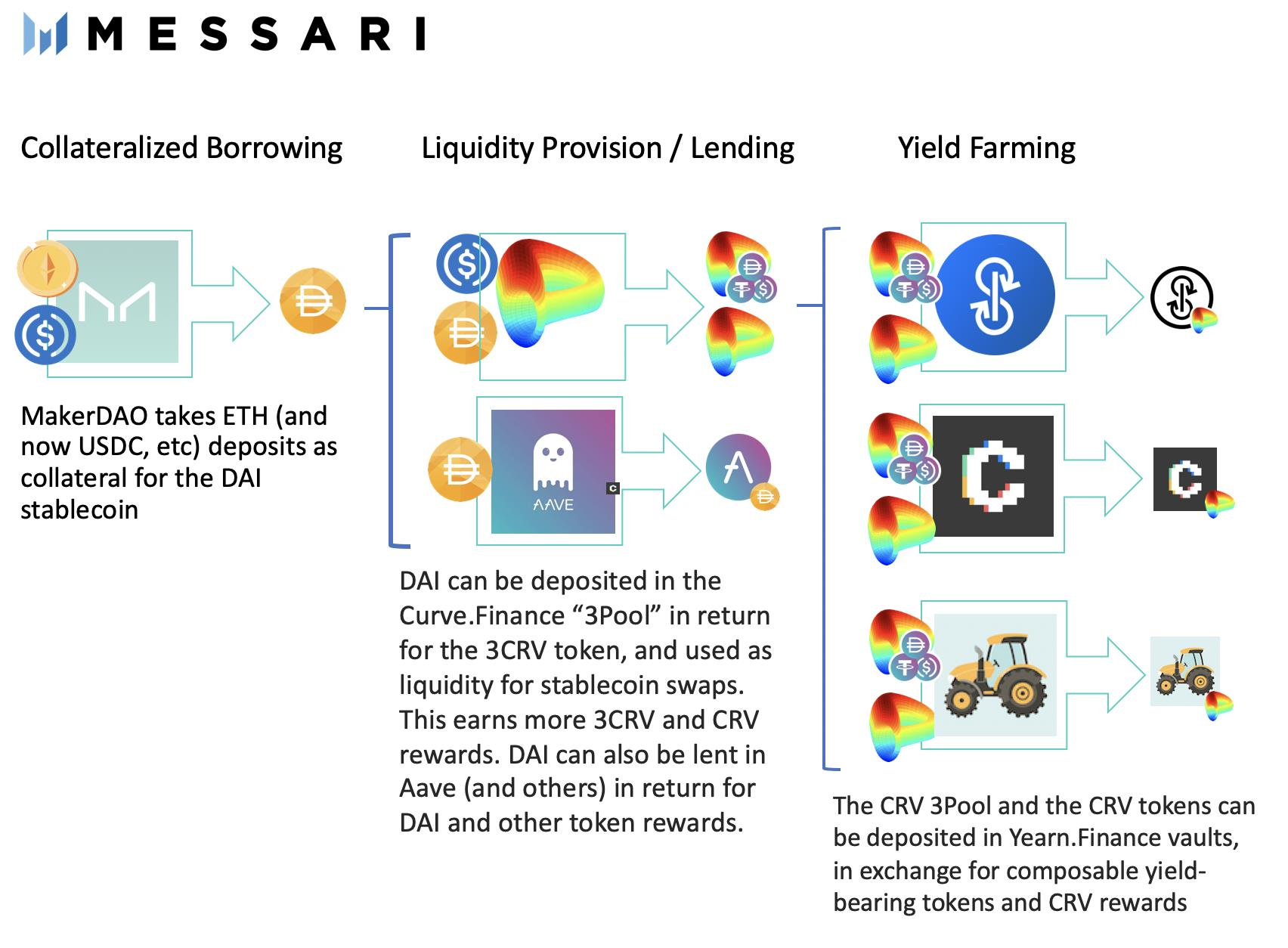

Mục tiêu đầu tiên là lợi tức không chắc chắn và thường xuyên biến động nhận được khi staking hoặc gửi token để cho vay (Aave, Compound), giao dịch (Curve) hoặc farm chủ động (Yearn, Harvest). ‘Yield farming’ diễn ra một cách tự nhiên từ các khuyến khích vay, cho vay hoặc cung cấp thanh khoản cho các sàn giao dịch phi tập trung.

Lợi tức từ ‘Farming’ đã lên tới ba con số, mặc dù các chiến lược ít biến động nhất hiện nay mang lại lợi nhuận ở mức một con số. Yearn vault cho USDC cung cấp lợi nhuận ròng hàng năm là 7,51%, nhưng con số này có thể bằng một nửa hoặc có thể gấp đôi vào ngày mai.

‘Yield token’ đại diện cho khoản tiền gửi Aave hay Yearn là token ERC-20, cho phép chúng được sử dụng trong các giao thức hoặc chiến lược khác - thậm chí là ‘yield farming’. Khoản tiền gửi vào Yearn USDC vault được đại diện bằng token yvUSDC.

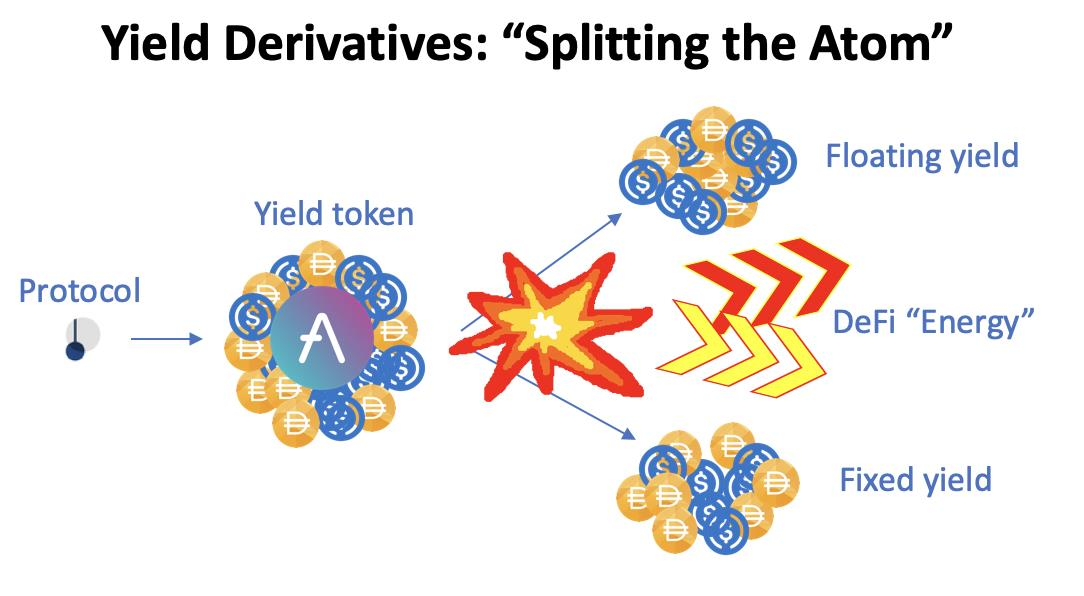

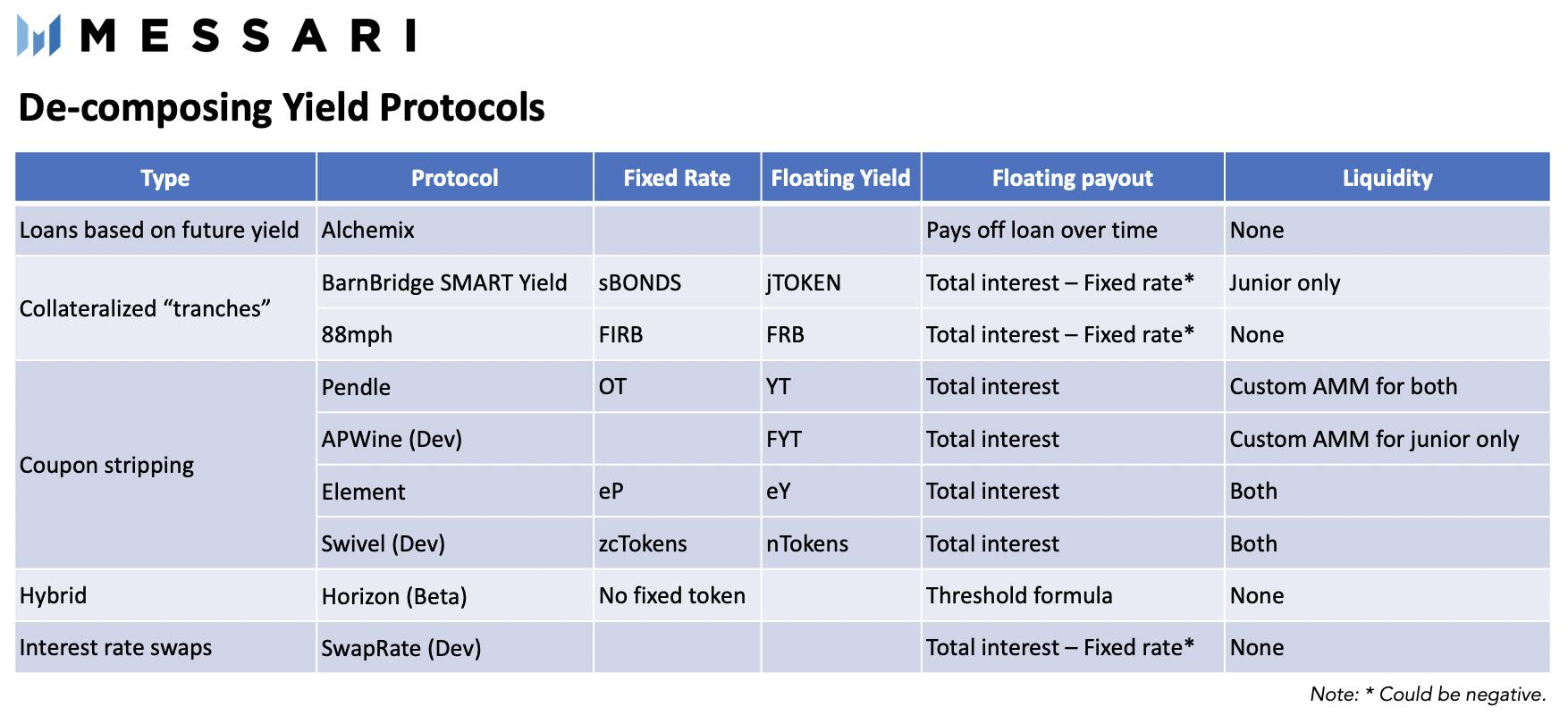

Các giao thức hy vọng rằng giống như việc chia nhỏ nguyên tử sẽ giải phóng năng lượng, chia một tài sản làm hai và bán từng tài sản cho một bên đầu tư rất khác nhau sẽ là một đề xuất tạo ra giá trị gia tăng cho DeFi. Barnbridge SMART Yield, 88mph, Pendle, APWine, Element và Swivel tập trung vào việc phân tách (decomposing) - tách (stripping) hoặc tách theo cách nói của TradFi (splitting) - yield token thành:

1. Một tài sản có lãi suất cố định

2. Một yield token “thả nổi”, trái phiếu lãi suất thả nổi hoặc các tranche (một phần của công cụ tài chính).

Các giao thức khác được đề cập ở đây - Horizon và SwapRate cũng liên quan đến việc phân tài sản thành cố định và thả nổi, mỗi giao thức hoạt động theo cách riêng của nó.

1. Tài sản có lãi suất cố định

Tài sản có lãi suất cố định có kèm theo lợi tức (BarnBridge hoặc 88mph) hoặc là trái phiếu zero coupon (APWine, Element, Swivel). Với lợi tức kèm theo, tài sản lãi suất cố định chấp nhận đánh đổi cơ hội có lợi tức cao trong tương lai để có một lợi tức nhất định hoặc bằng không.

Đổi lại cho việc gửi token yvUSDC, 88mph sẽ có một lãi suất cố định được đảm bảo, giả sử 2% hoặc trái phiếu zero coupon.

Mặt khác, người gửi tiền theo lãi suất thả nổi có thể kiếm được phần lợi tức vượt mức (thả nổi), đổi lại việc đảm bảo lợi suất lãi suất cố định là 2%. Hiện tại, mức vượt của 7,51% - 2% là như trên.

Có hai trường hợp sử dụng cho tài sản lãi suất cố định. Trong TradFi, các nhà đầu tư có thu nhập cố định thích sự chắc chắn, dù đó là lãi suất cố định trên khoản đầu tư của họ hay lãi suất chênh lệch cố định trên lãi suất thả nổi dựa trên một chỉ số nổi tiếng. Dường như ở DeFi, các tổ chức - mặc dù không phải là native crypto, sẽ bị thu hút bởi lợi suất cố định lớn hơn là lãi suất tiền gửi ngân hàng. Compound Treasury và Aave Arc đang đặt cược rằng 4% là lãi suất cố định thích hợp. Tiền thụ động muốn thu được một cách thụ động và chắc chắn. Trái phiếu zero coupon cũng có thể được kết hợp để tạo principal-protected (PP) token liên kết với các tài sản rủi ro. PP Notes cho phép hoàn trả đầy đủ tiền gốc ban đầu nhưng có khả năng thu lợi nhuận trong thị trường tăng giá, rất phổ biến trong TradFi trước khi lãi suất chạm mức gần bằng không hoặc thậm chí là âm.

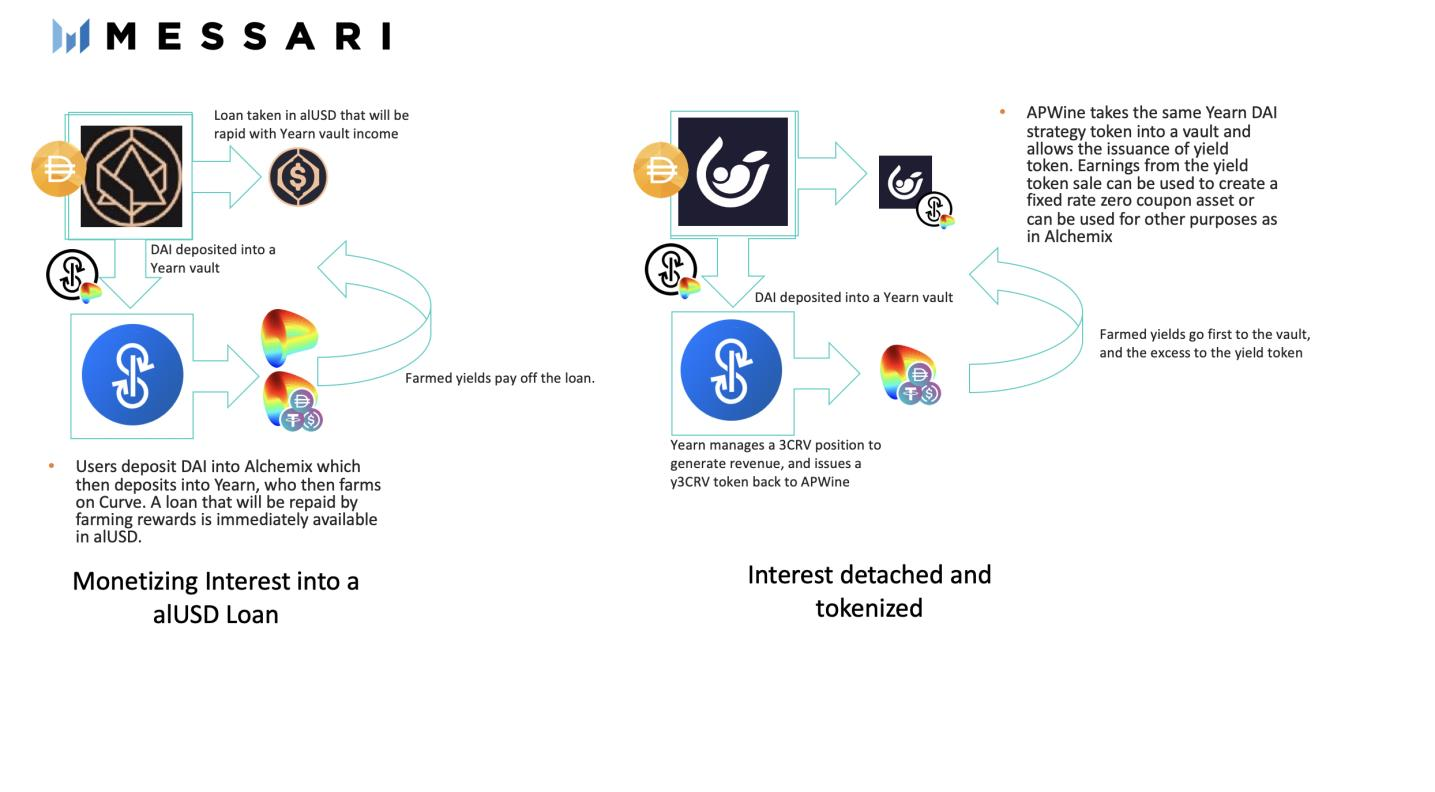

Khả năng thứ hai là một yield farmer có thể muốn vay nợ với lợi suất trong tương lai. Bằng cách gửi yield farm token và bán bớt tiền lãi trong tương lai, người dùng sẽ nhận được tiền mặt có thể được triển khai ở nơi khác. Alchemix là giao thức đầu tiên hiểu rằng yield dư thừa trong tương lai ở các farm này có giá trị chưa được khai thác ở hiện tại. Giao thức lấy giá trị hiện tại dự kiến của yield farm reward từ các kho DAI của Yearn (và ETH) và sử dụng nó để thế chấp cho khoản vay bằng stablecoin alUSD hoặc alETH.

Giao thức phái sinh lợi tức được đề cập ở đây về cơ bản mã hóa lượng farming yield vượt mức để bán tiếp. Các giao thức khác nhau cung cấp các lượng lợi tức tương lai khác nhau: Một số giao thức yêu cầu tất cả lợi tức phải được bán và những giao thức khác cung cấp một ngưỡng lãi suất cố định, sau đó phần dư sẽ được chuyển cho nhà đầu tư lãi suất thả nổi.

2. Tài sản có lợi tức thả nổi/vượt mức

Trường hợp sử dụng rõ ràng nhất đối với yield token vượt mức, tiền gửi, trái phiếu hoặc tranche là để leveraged yield farming.

Đòn bẩy là ưu tiên hàng đầu của DeFi và vẫn là một trong những trường hợp sử dụng chiếm ưu thế. Kho ETH của MakerDAO đã tạo ra DAI để bán, sau đó mua thêm tài sản tiền điện tử. Compound và Aave cho phép những người đi vay tăng số tiền vay trong thị trường tăng giá quý 1-2020. Alpha Homora tạo đòn bẩy với bước tiến xa hơn bằng cách cho phép nó hoạt động trên các yield farm.

Element Finance gọi những leveraged yield farmer là “những người dùng rất tinh vi muốn phân bổ hiệu quả vốn của họ theo hướng lãi suất thay đổi”. Các nhà đầu tư lãi suất thả nổi sẽ kiếm được bất kỳ lợi tức nào (trên tỷ lệ cố định đã nêu) trên tài sản có lãi suất cố định. Không giống như hầu hết các đòn bẩy thị trường, sẽ không bị thanh lý (bán tất cả tài sản của mình để trả các khoản nợ).

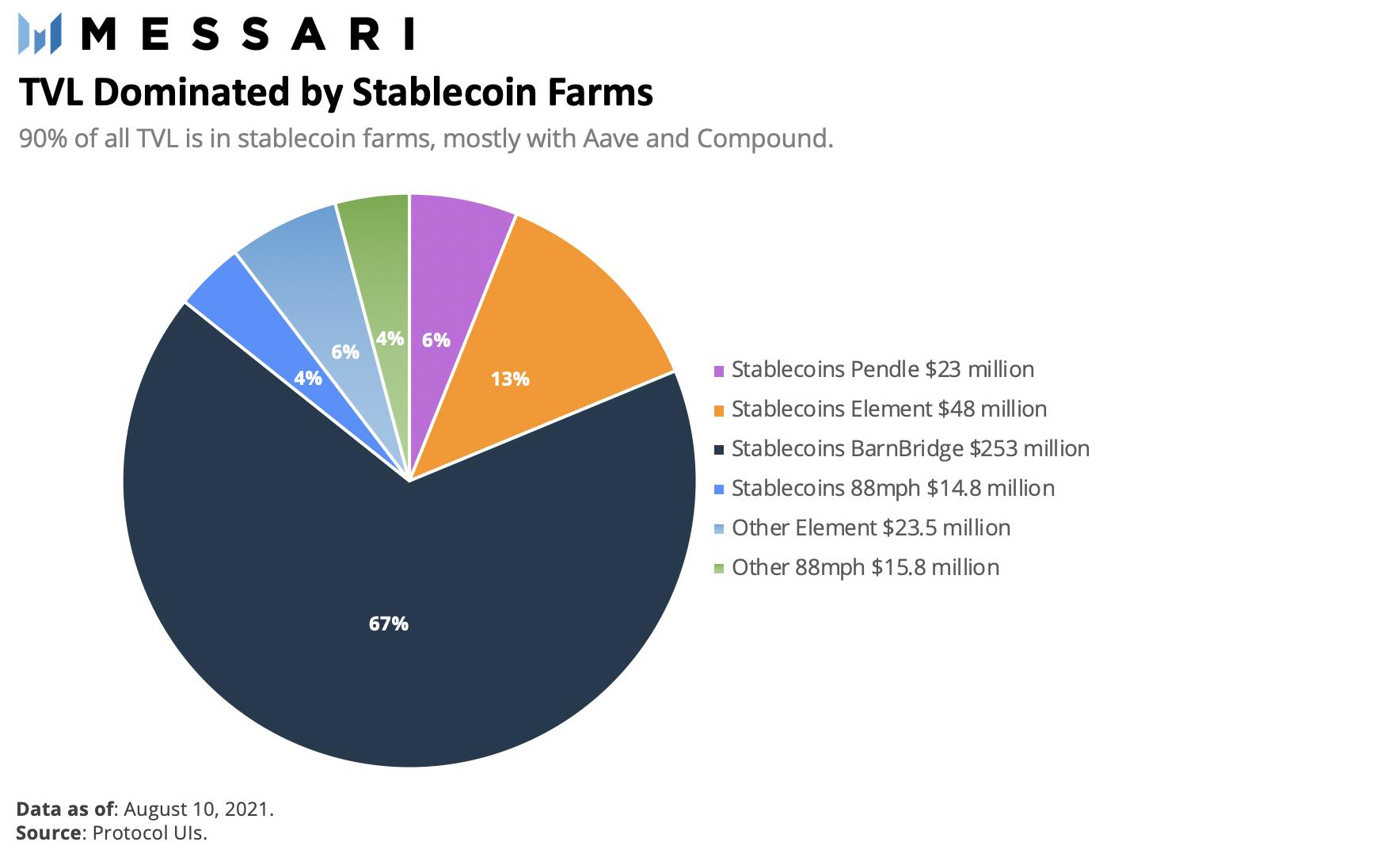

Một số yield farm liên quan đến các chiến lược hoặc token rủi ro cao. Do đó, Saffron Finance đã tạo ra một hình thức trong đó người vay lãi suất cố định sẽ được bảo vệ khỏi các tổn thất không thường thấy cũng như lỗi giao thức. Vì vậy, Saffron cung cấp bảo hiểm cho người sở hữu tranche cấp cao, được cung cấp bởi những người nắm giữ tranche cấp thấp hơn. Điều này khác với giao thức lợi tức phái sinh, chủ yếu tập trung vào các farming token rủi ro thấp và không bảo hiểm khoản tiền gốc. Kho Stablecoin trong Compound, Aave và Yearn chiếm gần như tất cả các đợt phát hành lợi tức phái sinh cho đến nay trong BarnBridge, Pendle, 88mph và Element.

Không phải tất cả sản phẩm phái sinh đều liên quan đến token có thể kết hợp và giao dịch ở mức cố định và thả nổi. Giống như trong Alchemix, các khoản tiền gửi lãi suất cố định được thế chấp trong 88mph và BarnBridge vẫn nằm trong một kho tiền. Pendle, Element, APWine và Swivel đang hoặc sẽ cung cấp khả năng chuyển đổi cho cả lợi tức cố định và thả nổi.

Cấu trúc Zero Coupon/ Stripping - Pendle, APWine, Element, Swivel

Sự phân tách đơn giản nhất của yield token là giữa (1) trái phiếu zero coupon thanh toán khoản đầu tư token ban đầu khi đáo hạn và (2) tất cả lợi tức do yield token đó mang lại. Trong trường hợp dưới đây, người mua yield token đang mong đợi farming yield 7% và đặt mục tiêu lợi nhuận 20% (trước khuyến khích) trong thời hạn 12 tháng. Sử dụng phép toán trái phiếu đơn giản, người mua lợi tức sẽ trả 5,80 USD cho token.

Nhà đầu tư token cố định sẽ có thể bù 5,80 USD bên cạnh 100 USD đã trả cho yield token ban đầu. Điều này tạo ra một trái phiếu zero coupon có giá 94,20 USD ngày hôm nay và đáo hạn ở mức 100 USD trong 12 tháng với lợi suất 6%. Lãi suất đó sẽ không thay đổi trừ khi có lỗi giao thức. Trong Alchemix thì 5,80 USD có thể được sử dụng cho bất kỳ mục đích nào.

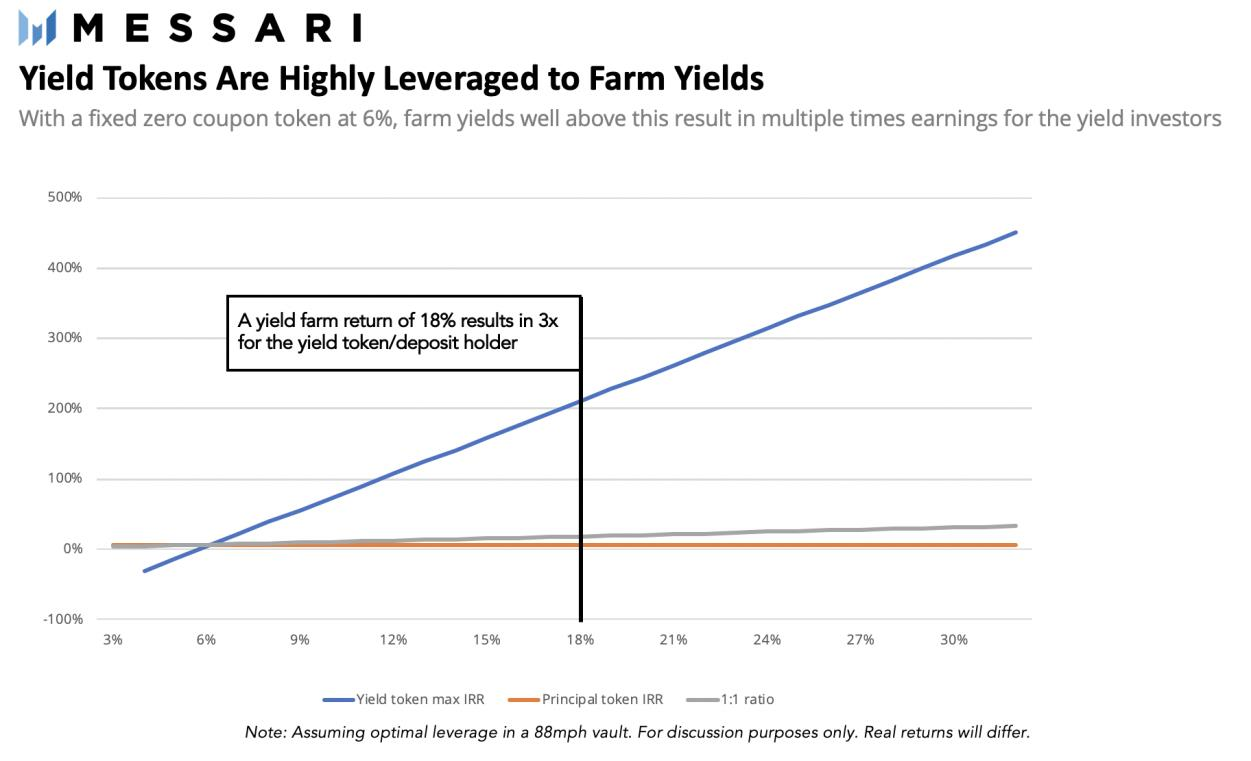

Có thể thấy rằng yield token có đòn bẩy đáng kể. Khi trái phiếu zero coupon mang lại lợi nhuận 6%, thì farm yield thực tế là 18% sẽ tăng gấp ba lần so với khoản đầu tư ban đầu. Tất nhiên, lợi suất thực tế bằng 0 trong yield farm dẫn đến mất vốn hoàn toàn cho yield token.

Lưu ý rằng tất cả các con số đều được hiển thị ở mức có ý nghĩa và chưa tính phí.

Giao thức Zero coupon/stripping tạo ra token cố định, thả nổi và tiền gửi để đổi lấy yield token cơ bản, do đó không có nhiều yield token hơn có thể được tạo ra nếu không khớp với một thành phần cố định. Điều này khá khác so với các giao thức khác bên dưới.

Pendle và APWine cũng có AMM tùy chỉnh để đối phó với sự suy thoái của yield token. Đây là điều bắt buộc, nhất là đối với Pendle, vì khi token đến ngày đáo hạn, giá trị của nó sẽ gần về 0 khi lợi suất tích lũy vượt mức trong tương lai giảm.

Có sự khác biệt trong cách định giá và tích lũy giá trị của các yield token. FYT của APWine và eY của Element tích lũy lãi suất theo thời gian, trong khi YT của Pendle giảm giá trị với lợi suất tích lũy có thể được yêu cầu riêng bất kỳ lúc nào.

Tài sản cố định và thả nổi được thế chấp hoàn toàn - 88mph, BarnBridge SMART Yield

Một sự thay đổi phổ biến của cấu trúc zero coupon/stripping là khoản tiền gửi có lợi suất cố định dương được đảm bảo bằng yield token thả nổi hoặc khoản tiền gửi. Khoản tiền gửi cố định được giữ trong kho. Ở Barnbridge, yield được mã hóa và có thể chuyển nhượng. Trong 88mph, một trái phiếu zero coupon có thể được tạo ra từ khoản tiền gửi có lãi suất cố định và sau đó được giao dịch. Các khoản hoàn trả cho lợi tức khoản tiền gửi hoặc token tương tự như trong các giao thức zero coupon/stripping, ngoại trừ lợi nhuận có thể âm.

Trong cả hai giao thức, yield token/tiền gửi và số tiền gửi cố định không cần phải khớp với tỷ lệ được xác định về mặt kinh tế, như trong Pendle, APWine, Swivel và Element.

Trong 88mph, một khoản tiền gửi cố định có thể được thực hiện mà không cần một khoản tiền gửi thả nổi phù hợp, nhưng không có điều ngược lại. Trong BarnBridge có thể mua số lượng yield hoặc thành phần cố định bất kỳ.

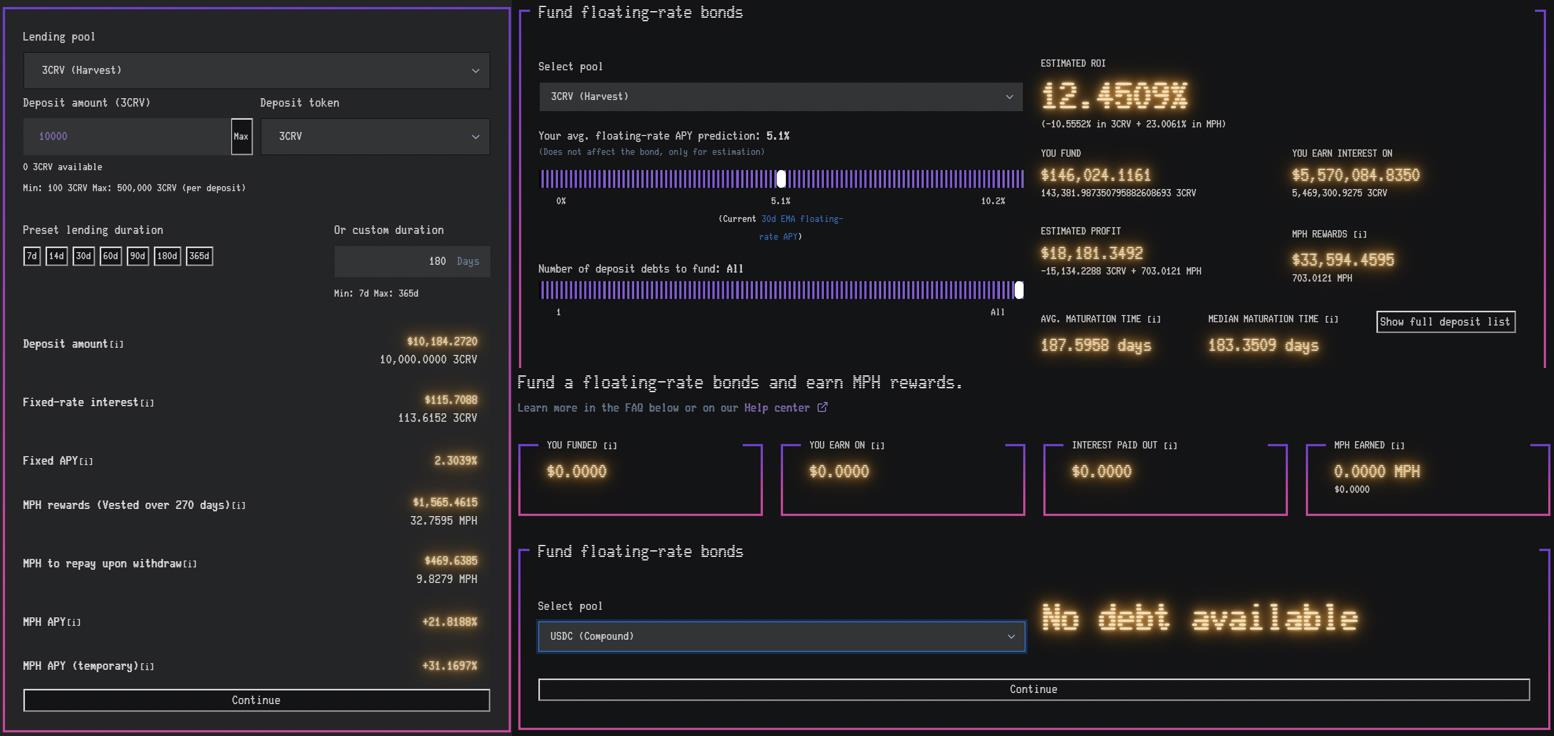

Với 88mph, hiệu quả sử dụng vốn của thành phần lợi tức được cải thiện hơn so với BarnBridge, vì số lượng trái phiếu lãi suất thả nổi được giới hạn ở mức chính xác để bảo đảm nghĩa vụ lãi suất cố định. Trong hình bên dưới, khoản tiền gửi 10.000 3CRV mang lại lãi suất cố định là 2,31% trong 180 ngày cộng với 21,02% trong reward MPH (phía bên trái).

Mặc dù không có lợi suất thả nổi biến động nào có trong Compound USDC (dưới cùng bên phải), có lẽ đã được lấp đầy, các nhà đầu tư lãi suất thả nổi có thể gửi 146.000 USD để kiếm tiền lãi vượt hơn 5,5 triệu USD trong việc đầu tư Harvest 3CRV yield farm danh nghĩa (trên cùng bên phải). Nếu farm mang lại 5,1% thì lợi suất phái sinh mang lại 12,5% (và không có MPH reward).

Nguồn: 88mph.

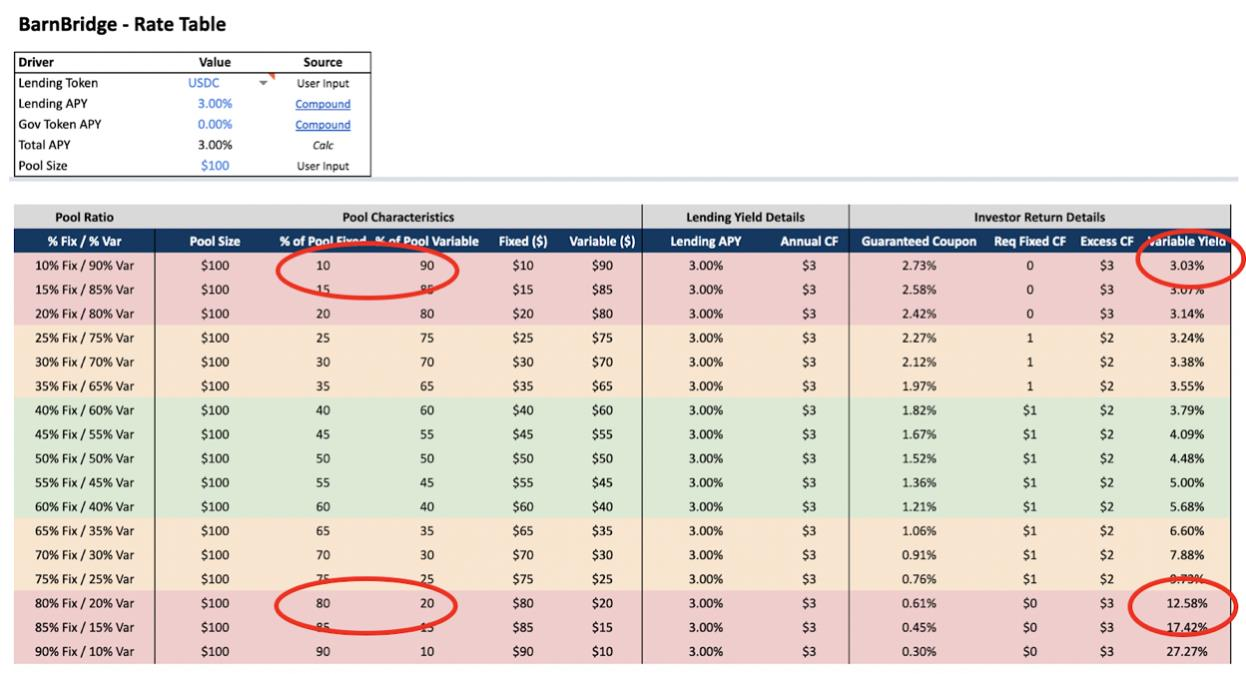

BarnBridge cho phép mọi khoản đầu tư thả nổi hoặc cố định. Vì chỉ có các floating token được khuyến khích không giới hạn, nên tất cả thanh khoản đã tập trung vào chúng, điều này hiện làm giảm lợi nhuận.

Đối với kho token Aave USDC của BarnBridge, số dư cố định trên thực tế là 0, pha loãng lợi nhuận của người mua lãi suất thả nổi. Không có reward BOND, token lãi suất thả nổi sẽ nhận được lãi suất tương tự như yield token Aave không sử dụng đòn bẩy: 2,49%.

Đòn bẩy thấp là một vấn đề đối với nền kinh tế lãi suất thả nổi, như có thể thấy trong hoạt động marketing của BarnBridge:

Ở tỷ lệ 80/20 phù hợp giữa cố định và thả nổi, lợi ích của đòn bẩy bắt đầu phát huy: Lợi suất 3% trên Compound thành 12,6% đối với token lãi suất thả nổi. Việc hạn chế sự tham gia của token thả nổi có thể mang lại lợi ích kinh tế gần hơn với những người khác, trước khi có các ưu đãi.

88mph và Barnbridge có khác biệt đáng kể bên cạnh khả năng tiêu thụ của yield token và thiếu giới hạn đối với đòn bẩy thấp. Sử dụng cùng một công nghệ phân nhánh cho zero coupon/stripping, Barnbridge cung cấp các sản phẩm khác bên cạnh SMART yield, với nhiều sản phẩm khác sắp ra mắt. 88mph có TVL thấp nhất trong số các giao thức đã ra mắt và giao diện người dùng đột phá nhất. Nó cũng bị tấn công thành công vào năm 2020 và phần thưởng phát hiện lỗi (bug bounty) gần đây đã được xác nhận do một lỗ hổng được xác định trong mã.

Các giao thức cố định khác - Horizon và SwapRate/Orion

Có một số giao thức cố định/thả nổi khác sắp triển khai trên mainnet (mạng chính thức - main network). SwapRate cung cấp các giao dịch hoán đổi cố định thành thả nổi được thế chấp trên các yield token. Hoàn trả token rất đơn giản bằng lãi suất cố định đã nêu trừ đi tổng lợi nhuận thực trên farm. Điều này có thể không tốt. Bằng cách tham gia hoán đổi để nhận 10% lợi nhuận cố định cho lợi tức của một số farm token, người dùng cam kết trả 5% nếu farm yield thực tế là 15% hoặc nhận 3% nếu farm yield thực tế là 7%.

Nguồn: SwapRate.Finance.

Thêm vị thế người nhận lãi suất cố định vào yield farm dẫn đến vị thế farming lãi suất cố định ròng tăng lên như trong BarnBridge hay 88mph.

Horizon cung cấp một game phức tạp là "đoán lãi suất cố định", và do đó đủ điều kiện như một phái sinh lợi nhuận của các loại tài sản. Mỗi kỳ, lợi nhuận yield farm được quan sát và trả theo ngưỡng lãi suất cố định được đặt giá thầu trước. Lãi suất cố định thấp sẽ được lấp đầy nhưng lãi suất rất cao có thể không được lấp đầy hoặc chỉ được lấp đầy một phần, dẫn đến lãi suất thấp (hoặc bằng không) trong khoảng thời gian đó. Một giá thầu theo lãi suất thả nổi sẽ nhận được phần còn lại sau khi tất cả các lãi suất cố định đã được thanh toán hết. Do đó, thị trường này thiết lập để kỳ vọng lãi suất yield farm trong tương lai.

Tăng trưởng, khuyến khích và token

Các giao thức và token của chúng ở các giai đoạn phát triển rất khác nhau và có các đặc điểm khác nhau. BarnBridge và Pendle đang tồn tại với token. APWine vận hành trên mạng thử nghiệm (testnet) với token. Element hoạt động mà không cần token. Swivel không tồn tại cũng không có token.

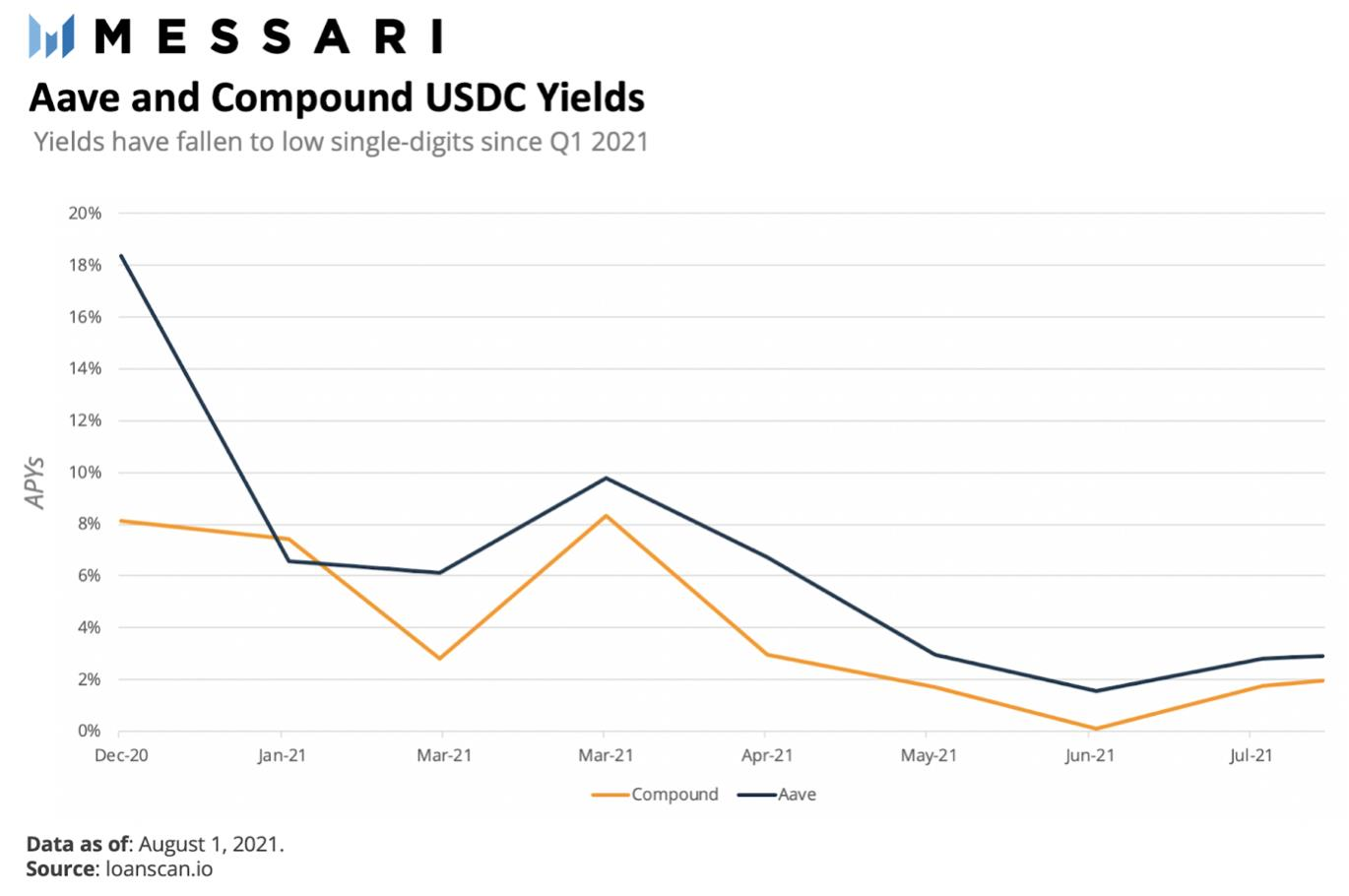

Lợi suất đã giảm đáng kể kể từ mức cao nhất của quý 1 năm nay.

Do đó, lợi tức cố định cũng cực kỳ thấp. Ngay cả Aave và Compound hiện phải trợ cấp lợi tức cố định 4% đã hứa cho các tổ chức. Không có nhu cầu về lãi suất cố định thấp, các nhà đầu cơ yield token không thể có đủ đòn bẩy để làm cho giao dịch trở nên đáng giá.

Trong trường hợp của BarnBridge, 6.000 token BOND mỗi tháng đang hỗ trợ TVL giai đoạn tranche. Liệu sẽ có bất kỳ khối lượng giao dịch nào nếu điều này không dùng để khuyến khích?

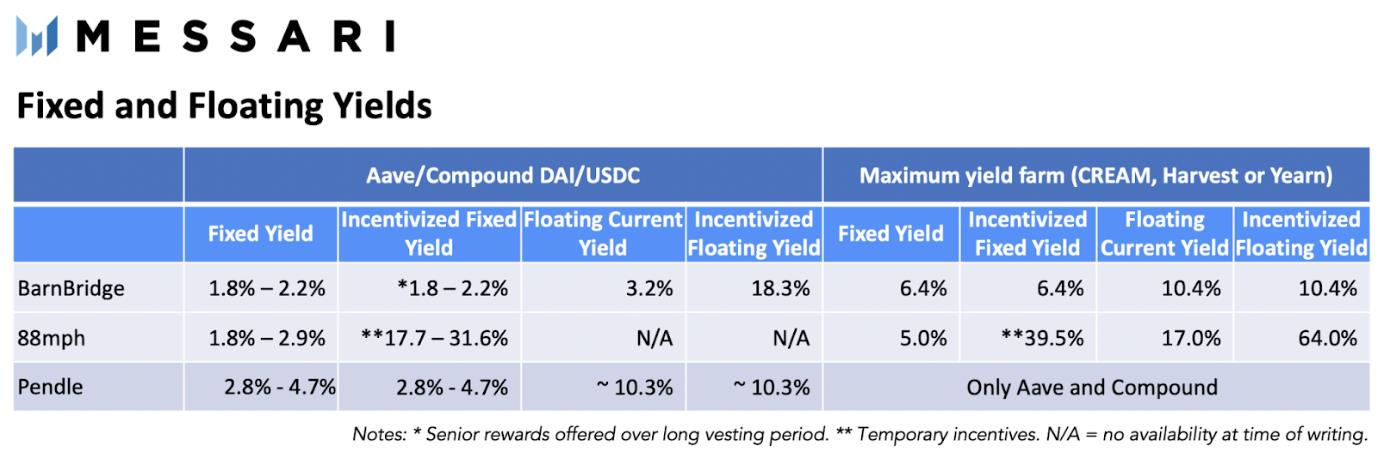

Pendle chỉ cung cấp các vault Aave USDC và Compound DAI. 88mph cung cấp khả năng chia nhỏ trên cả Aave và Compound cũng như các yield farm phức tạp hơn: Harvest và Yearn, UNI, stETH và wrapped BTC. BarnBridge gắn với stablecoin, nhưng thêm CREAM vào Aave và Compound. Element chỉ sử dụng Yearn. Các khuyến khích dường như thúc đẩy phần lớn khối lượng giao dịch.

Việc lựa chọn yield token cơ sở, phân bổ dòng tiền và sử dụng các khuyến khích token đều ảnh hưởng đến lãi suất cố định đã hứa hẹn cũng như lợi tức dự kiến trên lãi suất token thả nổi hoặc tiền gửi. Ba trong số các giao thức được so sánh dưới đây.

Kết luận

Lợi nhuận kỳ vọng của yield farming đã giảm đáng kể từ quý 1 năm 2021, làm giảm sức hấp dẫn của cả lợi nhuận cố định và thả nổi. Liệu farming yield có trở lại mức đã thấy trong mùa xuân đầu cơ năm 2021 không? Hiện tại, BarnBridge, 88mph và những giao thức khác đang khuyến khích người gửi tiền gấp 10 lần lợi tức cơ bản để đạt được TVL. Điều này không thể kéo dài mãi mãi. Điều gì sẽ xảy ra khi hết sự ưu đãi?

Các nhà đầu cơ thường xuyên tìm cách tận dụng tiềm năng leverage yield farming. Alpha Homora leveraged farm có TVL hơn 1 tỷ USD. Yield token và tiền gửi là một sự thay thế khác cho người dùng trong phân khúc thị trường đã được chứng minh này. Mặt khác, lợi suất cố định có một trường hợp sử dụng ít rõ ràng hơn, đặc biệt là với sự phức tạp hiện tại của hầu hết các giao thức. Mặc dù người dùng crypto lâu năm có thể không hài lòng với lãi suất 4%, nhưng lợi nhuận như vậy có thể thu hút các nhà đầu tư trẻ và có hiểu biết về công nghệ. Nhưng liệu những nhà đầu tư muốn lãi suất cố định này có chịu được sự phức tạp cần có trong DeFi chỉ để thực hiện việc rất đơn giản nếu được tiến hành trong TradFi?

Trong phiên bản v3 của 88mph có kế hoạch làm cho việc tích hợp với các nền tảng khác dễ dàng hơn và với các khuyến khích được đưa ra hợp lý, nhằm giúp các partner có thể dễ dàng tiếp cận các nhà đầu tư lãi suất cố định. Chìa khóa thành công sẽ là quan hệ đối tác với các fintech và nơi tổng hợp thanh khoản (aggregator) DeFi từ đó cung cấp các trải nghiệm người dùng (UX) cần thiết để thu hút người dùng TradFi và crypto newbie tham gia vào đầu tư lãi suất cố định ở DeFi. Nếu việc tạo cầu nối sang tiền pháp định (Fiat) là không vấn đề, tại sao không chấp nhận JPMorgan khi lợi tức theo USD ở mức cao hơn nhiều?

Tham gia thảo luận về Cryptocurrency tại nhóm FXCE Crypto.

Thu nhập cố định đáp ứng Lợi suất đòn bẩy

Một thế hệ giao thức DeFi (Decentralized Finance - Tài chính phi tập trung) mới đang hướng đến các hình thức rất phổ biến trong TradFi (Traditionalized Finance - Tài chính truyền thống):

1. Đầu tư có lãi suất cố định (fixed interest investing)

2. Chuyển tài sản thu nhập cố định (fixed income assets) thành tài sản gốc và tiền lãi (interest)

3. Giao dịch với lợi tức đòn bẩy (leveraged yield trading)

Việc chia nhỏ tài sản là điều cực kỳ khó trong tài chính, với các phần khác nhau thu hút các nhà đầu tư khác nhau, mỗi người sẵn sàng trả một khoản phí bảo hiểm để có một giải pháp phù hợp cho từng nhu cầu của họ. Kinh doanh chênh lệch giá khởi đầu vào những năm 1980 đã kiếm được lợi nhuận từ việc ‘stripping coupons’ từ trái phiếu Kho bạc Hoa Kỳ và trái phiếu doanh nghiệp (tách các khoản thanh toán lãi suất khỏi trái phiếu và bán chúng riêng biệt với trái phiếu ban đầu), bán các tài sản tài chính ‘zero coupon’ (trái phiếu, cổ phiếu hoặc chứng khoán không trả lãi, nhưng mua với giá thấp hơn mệnh giá của nó, kiếm lời khi được hoàn trả) cho các nhà đầu tư muốn có sự chắc chắn tuyệt đối về thời hạn và quy mô lợi nhuận đầu tư. Các nhà giao dịch thế chấp cũng làm như vậy với nợ được chứng khoán hóa bởi Agency (securitized Agency-backed debt), chia nhỏ dòng tiền thành các lựa chọn thay thế cần ít vốn và có đòn bẩy cao hơn, phù hợp với từng loại nhà đầu tư. Thu lợi từ khả năng chia nhỏ như vậy đã khiến các ngân hàng phố Wall và các nhà giao dịch của họ trở nên rất giàu có.

Không có gì ngạc nhiên khi các giao thức đang áp dụng các hình thức cơ bản giống nhau để giải quyết nhu cầu của nhiều lớp người dùng, vì quá trình phân tách/tách dòng tiền sẽ được hưởng lợi từ khả năng kết hợp gần như rất dễ dàng của tiền điện tử.

Mục tiêu đầu tiên là lợi tức không chắc chắn và thường xuyên biến động nhận được khi staking hoặc gửi token để cho vay (Aave, Compound), giao dịch (Curve) hoặc farm chủ động (Yearn, Harvest). ‘Yield farming’ diễn ra một cách tự nhiên từ các khuyến khích vay, cho vay hoặc cung cấp thanh khoản cho các sàn giao dịch phi tập trung.

Lợi tức từ ‘Farming’ đã lên tới ba con số, mặc dù các chiến lược ít biến động nhất hiện nay mang lại lợi nhuận ở mức một con số. Yearn vault cho USDC cung cấp lợi nhuận ròng hàng năm là 7,51%, nhưng con số này có thể bằng một nửa hoặc có thể gấp đôi vào ngày mai.

‘Yield token’ đại diện cho khoản tiền gửi Aave hay Yearn là token ERC-20, cho phép chúng được sử dụng trong các giao thức hoặc chiến lược khác - thậm chí là ‘yield farming’. Khoản tiền gửi vào Yearn USDC vault được đại diện bằng token yvUSDC.

Các giao thức hy vọng rằng giống như việc chia nhỏ nguyên tử sẽ giải phóng năng lượng, chia một tài sản làm hai và bán từng tài sản cho một bên đầu tư rất khác nhau sẽ là một đề xuất tạo ra giá trị gia tăng cho DeFi. Barnbridge SMART Yield, 88mph, Pendle, APWine, Element và Swivel tập trung vào việc phân tách (decomposing) - tách (stripping) hoặc tách theo cách nói của TradFi (splitting) - yield token thành:

1. Một tài sản có lãi suất cố định

2. Một yield token “thả nổi”, trái phiếu lãi suất thả nổi hoặc các tranche (một phần của công cụ tài chính).

Các giao thức khác được đề cập ở đây - Horizon và SwapRate cũng liên quan đến việc phân tài sản thành cố định và thả nổi, mỗi giao thức hoạt động theo cách riêng của nó.

1. Tài sản có lãi suất cố định

Tài sản có lãi suất cố định có kèm theo lợi tức (BarnBridge hoặc 88mph) hoặc là trái phiếu zero coupon (APWine, Element, Swivel). Với lợi tức kèm theo, tài sản lãi suất cố định chấp nhận đánh đổi cơ hội có lợi tức cao trong tương lai để có một lợi tức nhất định hoặc bằng không.

Đổi lại cho việc gửi token yvUSDC, 88mph sẽ có một lãi suất cố định được đảm bảo, giả sử 2% hoặc trái phiếu zero coupon.

Mặt khác, người gửi tiền theo lãi suất thả nổi có thể kiếm được phần lợi tức vượt mức (thả nổi), đổi lại việc đảm bảo lợi suất lãi suất cố định là 2%. Hiện tại, mức vượt của 7,51% - 2% là như trên.

Có hai trường hợp sử dụng cho tài sản lãi suất cố định. Trong TradFi, các nhà đầu tư có thu nhập cố định thích sự chắc chắn, dù đó là lãi suất cố định trên khoản đầu tư của họ hay lãi suất chênh lệch cố định trên lãi suất thả nổi dựa trên một chỉ số nổi tiếng. Dường như ở DeFi, các tổ chức - mặc dù không phải là native crypto, sẽ bị thu hút bởi lợi suất cố định lớn hơn là lãi suất tiền gửi ngân hàng. Compound Treasury và Aave Arc đang đặt cược rằng 4% là lãi suất cố định thích hợp. Tiền thụ động muốn thu được một cách thụ động và chắc chắn. Trái phiếu zero coupon cũng có thể được kết hợp để tạo principal-protected (PP) token liên kết với các tài sản rủi ro. PP Notes cho phép hoàn trả đầy đủ tiền gốc ban đầu nhưng có khả năng thu lợi nhuận trong thị trường tăng giá, rất phổ biến trong TradFi trước khi lãi suất chạm mức gần bằng không hoặc thậm chí là âm.

Khả năng thứ hai là một yield farmer có thể muốn vay nợ với lợi suất trong tương lai. Bằng cách gửi yield farm token và bán bớt tiền lãi trong tương lai, người dùng sẽ nhận được tiền mặt có thể được triển khai ở nơi khác. Alchemix là giao thức đầu tiên hiểu rằng yield dư thừa trong tương lai ở các farm này có giá trị chưa được khai thác ở hiện tại. Giao thức lấy giá trị hiện tại dự kiến của yield farm reward từ các kho DAI của Yearn (và ETH) và sử dụng nó để thế chấp cho khoản vay bằng stablecoin alUSD hoặc alETH.

Giao thức phái sinh lợi tức được đề cập ở đây về cơ bản mã hóa lượng farming yield vượt mức để bán tiếp. Các giao thức khác nhau cung cấp các lượng lợi tức tương lai khác nhau: Một số giao thức yêu cầu tất cả lợi tức phải được bán và những giao thức khác cung cấp một ngưỡng lãi suất cố định, sau đó phần dư sẽ được chuyển cho nhà đầu tư lãi suất thả nổi.

2. Tài sản có lợi tức thả nổi/vượt mức

Trường hợp sử dụng rõ ràng nhất đối với yield token vượt mức, tiền gửi, trái phiếu hoặc tranche là để leveraged yield farming.

Đòn bẩy là ưu tiên hàng đầu của DeFi và vẫn là một trong những trường hợp sử dụng chiếm ưu thế. Kho ETH của MakerDAO đã tạo ra DAI để bán, sau đó mua thêm tài sản tiền điện tử. Compound và Aave cho phép những người đi vay tăng số tiền vay trong thị trường tăng giá quý 1-2020. Alpha Homora tạo đòn bẩy với bước tiến xa hơn bằng cách cho phép nó hoạt động trên các yield farm.

Element Finance gọi những leveraged yield farmer là “những người dùng rất tinh vi muốn phân bổ hiệu quả vốn của họ theo hướng lãi suất thay đổi”. Các nhà đầu tư lãi suất thả nổi sẽ kiếm được bất kỳ lợi tức nào (trên tỷ lệ cố định đã nêu) trên tài sản có lãi suất cố định. Không giống như hầu hết các đòn bẩy thị trường, sẽ không bị thanh lý (bán tất cả tài sản của mình để trả các khoản nợ).

Một số yield farm liên quan đến các chiến lược hoặc token rủi ro cao. Do đó, Saffron Finance đã tạo ra một hình thức trong đó người vay lãi suất cố định sẽ được bảo vệ khỏi các tổn thất không thường thấy cũng như lỗi giao thức. Vì vậy, Saffron cung cấp bảo hiểm cho người sở hữu tranche cấp cao, được cung cấp bởi những người nắm giữ tranche cấp thấp hơn. Điều này khác với giao thức lợi tức phái sinh, chủ yếu tập trung vào các farming token rủi ro thấp và không bảo hiểm khoản tiền gốc. Kho Stablecoin trong Compound, Aave và Yearn chiếm gần như tất cả các đợt phát hành lợi tức phái sinh cho đến nay trong BarnBridge, Pendle, 88mph và Element.

Không phải tất cả sản phẩm phái sinh đều liên quan đến token có thể kết hợp và giao dịch ở mức cố định và thả nổi. Giống như trong Alchemix, các khoản tiền gửi lãi suất cố định được thế chấp trong 88mph và BarnBridge vẫn nằm trong một kho tiền. Pendle, Element, APWine và Swivel đang hoặc sẽ cung cấp khả năng chuyển đổi cho cả lợi tức cố định và thả nổi.

Cấu trúc Zero Coupon/ Stripping - Pendle, APWine, Element, Swivel

Sự phân tách đơn giản nhất của yield token là giữa (1) trái phiếu zero coupon thanh toán khoản đầu tư token ban đầu khi đáo hạn và (2) tất cả lợi tức do yield token đó mang lại. Trong trường hợp dưới đây, người mua yield token đang mong đợi farming yield 7% và đặt mục tiêu lợi nhuận 20% (trước khuyến khích) trong thời hạn 12 tháng. Sử dụng phép toán trái phiếu đơn giản, người mua lợi tức sẽ trả 5,80 USD cho token.

Nhà đầu tư token cố định sẽ có thể bù 5,80 USD bên cạnh 100 USD đã trả cho yield token ban đầu. Điều này tạo ra một trái phiếu zero coupon có giá 94,20 USD ngày hôm nay và đáo hạn ở mức 100 USD trong 12 tháng với lợi suất 6%. Lãi suất đó sẽ không thay đổi trừ khi có lỗi giao thức. Trong Alchemix thì 5,80 USD có thể được sử dụng cho bất kỳ mục đích nào.

Có thể thấy rằng yield token có đòn bẩy đáng kể. Khi trái phiếu zero coupon mang lại lợi nhuận 6%, thì farm yield thực tế là 18% sẽ tăng gấp ba lần so với khoản đầu tư ban đầu. Tất nhiên, lợi suất thực tế bằng 0 trong yield farm dẫn đến mất vốn hoàn toàn cho yield token.

Lưu ý rằng tất cả các con số đều được hiển thị ở mức có ý nghĩa và chưa tính phí.

Giao thức Zero coupon/stripping tạo ra token cố định, thả nổi và tiền gửi để đổi lấy yield token cơ bản, do đó không có nhiều yield token hơn có thể được tạo ra nếu không khớp với một thành phần cố định. Điều này khá khác so với các giao thức khác bên dưới.

Pendle và APWine cũng có AMM tùy chỉnh để đối phó với sự suy thoái của yield token. Đây là điều bắt buộc, nhất là đối với Pendle, vì khi token đến ngày đáo hạn, giá trị của nó sẽ gần về 0 khi lợi suất tích lũy vượt mức trong tương lai giảm.

Có sự khác biệt trong cách định giá và tích lũy giá trị của các yield token. FYT của APWine và eY của Element tích lũy lãi suất theo thời gian, trong khi YT của Pendle giảm giá trị với lợi suất tích lũy có thể được yêu cầu riêng bất kỳ lúc nào.

Tài sản cố định và thả nổi được thế chấp hoàn toàn - 88mph, BarnBridge SMART Yield

Một sự thay đổi phổ biến của cấu trúc zero coupon/stripping là khoản tiền gửi có lợi suất cố định dương được đảm bảo bằng yield token thả nổi hoặc khoản tiền gửi. Khoản tiền gửi cố định được giữ trong kho. Ở Barnbridge, yield được mã hóa và có thể chuyển nhượng. Trong 88mph, một trái phiếu zero coupon có thể được tạo ra từ khoản tiền gửi có lãi suất cố định và sau đó được giao dịch. Các khoản hoàn trả cho lợi tức khoản tiền gửi hoặc token tương tự như trong các giao thức zero coupon/stripping, ngoại trừ lợi nhuận có thể âm.

Trong cả hai giao thức, yield token/tiền gửi và số tiền gửi cố định không cần phải khớp với tỷ lệ được xác định về mặt kinh tế, như trong Pendle, APWine, Swivel và Element.

Trong 88mph, một khoản tiền gửi cố định có thể được thực hiện mà không cần một khoản tiền gửi thả nổi phù hợp, nhưng không có điều ngược lại. Trong BarnBridge có thể mua số lượng yield hoặc thành phần cố định bất kỳ.

Với 88mph, hiệu quả sử dụng vốn của thành phần lợi tức được cải thiện hơn so với BarnBridge, vì số lượng trái phiếu lãi suất thả nổi được giới hạn ở mức chính xác để bảo đảm nghĩa vụ lãi suất cố định. Trong hình bên dưới, khoản tiền gửi 10.000 3CRV mang lại lãi suất cố định là 2,31% trong 180 ngày cộng với 21,02% trong reward MPH (phía bên trái).

Mặc dù không có lợi suất thả nổi biến động nào có trong Compound USDC (dưới cùng bên phải), có lẽ đã được lấp đầy, các nhà đầu tư lãi suất thả nổi có thể gửi 146.000 USD để kiếm tiền lãi vượt hơn 5,5 triệu USD trong việc đầu tư Harvest 3CRV yield farm danh nghĩa (trên cùng bên phải). Nếu farm mang lại 5,1% thì lợi suất phái sinh mang lại 12,5% (và không có MPH reward).

Nguồn: 88mph.

BarnBridge cho phép mọi khoản đầu tư thả nổi hoặc cố định. Vì chỉ có các floating token được khuyến khích không giới hạn, nên tất cả thanh khoản đã tập trung vào chúng, điều này hiện làm giảm lợi nhuận.

Đối với kho token Aave USDC của BarnBridge, số dư cố định trên thực tế là 0, pha loãng lợi nhuận của người mua lãi suất thả nổi. Không có reward BOND, token lãi suất thả nổi sẽ nhận được lãi suất tương tự như yield token Aave không sử dụng đòn bẩy: 2,49%.

Đòn bẩy thấp là một vấn đề đối với nền kinh tế lãi suất thả nổi, như có thể thấy trong hoạt động marketing của BarnBridge:

Ở tỷ lệ 80/20 phù hợp giữa cố định và thả nổi, lợi ích của đòn bẩy bắt đầu phát huy: Lợi suất 3% trên Compound thành 12,6% đối với token lãi suất thả nổi. Việc hạn chế sự tham gia của token thả nổi có thể mang lại lợi ích kinh tế gần hơn với những người khác, trước khi có các ưu đãi.

88mph và Barnbridge có khác biệt đáng kể bên cạnh khả năng tiêu thụ của yield token và thiếu giới hạn đối với đòn bẩy thấp. Sử dụng cùng một công nghệ phân nhánh cho zero coupon/stripping, Barnbridge cung cấp các sản phẩm khác bên cạnh SMART yield, với nhiều sản phẩm khác sắp ra mắt. 88mph có TVL thấp nhất trong số các giao thức đã ra mắt và giao diện người dùng đột phá nhất. Nó cũng bị tấn công thành công vào năm 2020 và phần thưởng phát hiện lỗi (bug bounty) gần đây đã được xác nhận do một lỗ hổng được xác định trong mã.

Các giao thức cố định khác - Horizon và SwapRate/Orion

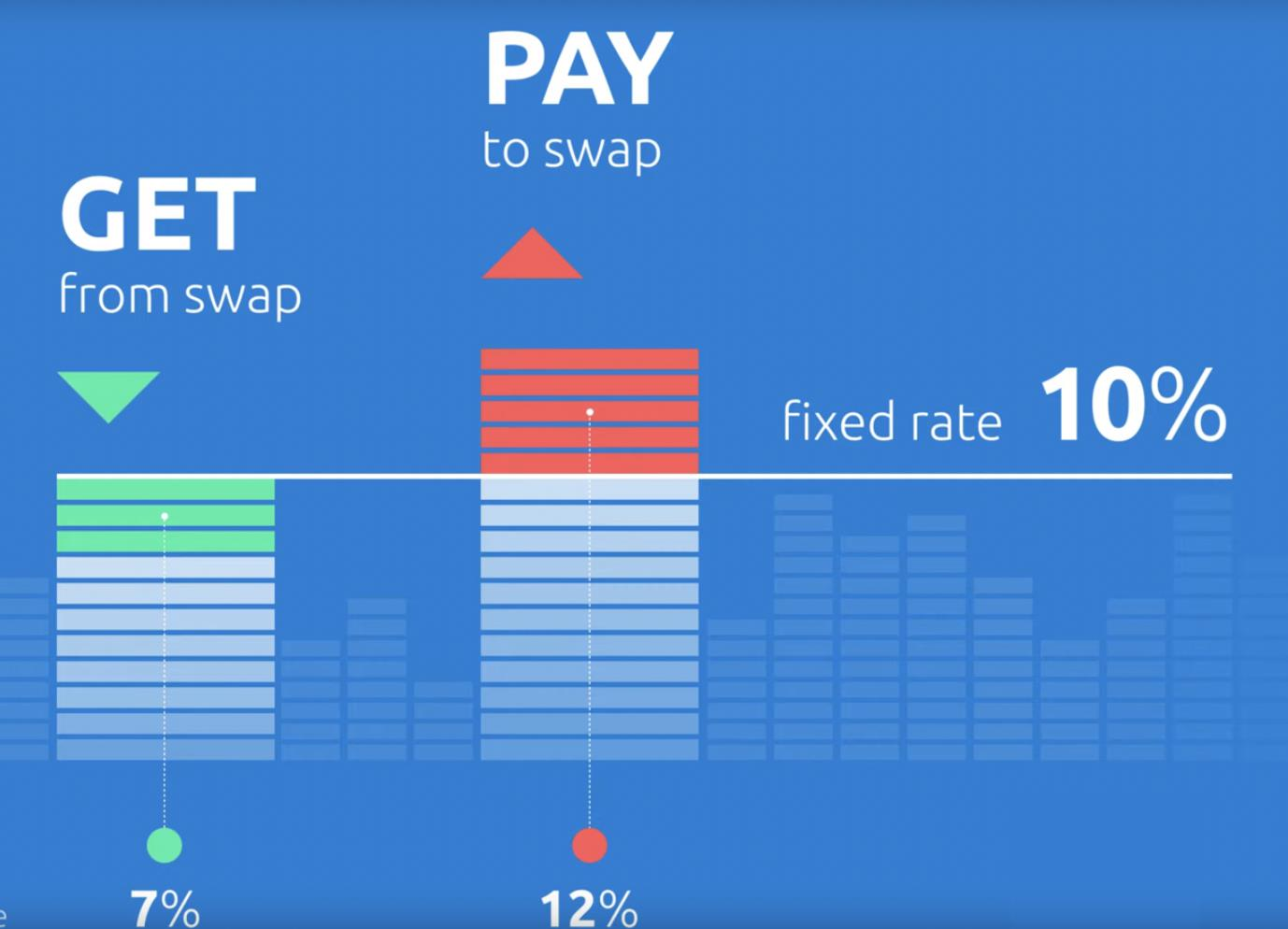

Có một số giao thức cố định/thả nổi khác sắp triển khai trên mainnet (mạng chính thức - main network). SwapRate cung cấp các giao dịch hoán đổi cố định thành thả nổi được thế chấp trên các yield token. Hoàn trả token rất đơn giản bằng lãi suất cố định đã nêu trừ đi tổng lợi nhuận thực trên farm. Điều này có thể không tốt. Bằng cách tham gia hoán đổi để nhận 10% lợi nhuận cố định cho lợi tức của một số farm token, người dùng cam kết trả 5% nếu farm yield thực tế là 15% hoặc nhận 3% nếu farm yield thực tế là 7%.

Nguồn: SwapRate.Finance.

Thêm vị thế người nhận lãi suất cố định vào yield farm dẫn đến vị thế farming lãi suất cố định ròng tăng lên như trong BarnBridge hay 88mph.

Horizon cung cấp một game phức tạp là "đoán lãi suất cố định", và do đó đủ điều kiện như một phái sinh lợi nhuận của các loại tài sản. Mỗi kỳ, lợi nhuận yield farm được quan sát và trả theo ngưỡng lãi suất cố định được đặt giá thầu trước. Lãi suất cố định thấp sẽ được lấp đầy nhưng lãi suất rất cao có thể không được lấp đầy hoặc chỉ được lấp đầy một phần, dẫn đến lãi suất thấp (hoặc bằng không) trong khoảng thời gian đó. Một giá thầu theo lãi suất thả nổi sẽ nhận được phần còn lại sau khi tất cả các lãi suất cố định đã được thanh toán hết. Do đó, thị trường này thiết lập để kỳ vọng lãi suất yield farm trong tương lai.

Tăng trưởng, khuyến khích và token

Các giao thức và token của chúng ở các giai đoạn phát triển rất khác nhau và có các đặc điểm khác nhau. BarnBridge và Pendle đang tồn tại với token. APWine vận hành trên mạng thử nghiệm (testnet) với token. Element hoạt động mà không cần token. Swivel không tồn tại cũng không có token.

Lợi suất đã giảm đáng kể kể từ mức cao nhất của quý 1 năm nay.

Do đó, lợi tức cố định cũng cực kỳ thấp. Ngay cả Aave và Compound hiện phải trợ cấp lợi tức cố định 4% đã hứa cho các tổ chức. Không có nhu cầu về lãi suất cố định thấp, các nhà đầu cơ yield token không thể có đủ đòn bẩy để làm cho giao dịch trở nên đáng giá.

Trong trường hợp của BarnBridge, 6.000 token BOND mỗi tháng đang hỗ trợ TVL giai đoạn tranche. Liệu sẽ có bất kỳ khối lượng giao dịch nào nếu điều này không dùng để khuyến khích?

Pendle chỉ cung cấp các vault Aave USDC và Compound DAI. 88mph cung cấp khả năng chia nhỏ trên cả Aave và Compound cũng như các yield farm phức tạp hơn: Harvest và Yearn, UNI, stETH và wrapped BTC. BarnBridge gắn với stablecoin, nhưng thêm CREAM vào Aave và Compound. Element chỉ sử dụng Yearn. Các khuyến khích dường như thúc đẩy phần lớn khối lượng giao dịch.

Việc lựa chọn yield token cơ sở, phân bổ dòng tiền và sử dụng các khuyến khích token đều ảnh hưởng đến lãi suất cố định đã hứa hẹn cũng như lợi tức dự kiến trên lãi suất token thả nổi hoặc tiền gửi. Ba trong số các giao thức được so sánh dưới đây.

Kết luận

Lợi nhuận kỳ vọng của yield farming đã giảm đáng kể từ quý 1 năm 2021, làm giảm sức hấp dẫn của cả lợi nhuận cố định và thả nổi. Liệu farming yield có trở lại mức đã thấy trong mùa xuân đầu cơ năm 2021 không? Hiện tại, BarnBridge, 88mph và những giao thức khác đang khuyến khích người gửi tiền gấp 10 lần lợi tức cơ bản để đạt được TVL. Điều này không thể kéo dài mãi mãi. Điều gì sẽ xảy ra khi hết sự ưu đãi?

Các nhà đầu cơ thường xuyên tìm cách tận dụng tiềm năng leverage yield farming. Alpha Homora leveraged farm có TVL hơn 1 tỷ USD. Yield token và tiền gửi là một sự thay thế khác cho người dùng trong phân khúc thị trường đã được chứng minh này. Mặt khác, lợi suất cố định có một trường hợp sử dụng ít rõ ràng hơn, đặc biệt là với sự phức tạp hiện tại của hầu hết các giao thức. Mặc dù người dùng crypto lâu năm có thể không hài lòng với lãi suất 4%, nhưng lợi nhuận như vậy có thể thu hút các nhà đầu tư trẻ và có hiểu biết về công nghệ. Nhưng liệu những nhà đầu tư muốn lãi suất cố định này có chịu được sự phức tạp cần có trong DeFi chỉ để thực hiện việc rất đơn giản nếu được tiến hành trong TradFi?

Trong phiên bản v3 của 88mph có kế hoạch làm cho việc tích hợp với các nền tảng khác dễ dàng hơn và với các khuyến khích được đưa ra hợp lý, nhằm giúp các partner có thể dễ dàng tiếp cận các nhà đầu tư lãi suất cố định. Chìa khóa thành công sẽ là quan hệ đối tác với các fintech và nơi tổng hợp thanh khoản (aggregator) DeFi từ đó cung cấp các trải nghiệm người dùng (UX) cần thiết để thu hút người dùng TradFi và crypto newbie tham gia vào đầu tư lãi suất cố định ở DeFi. Nếu việc tạo cầu nối sang tiền pháp định (Fiat) là không vấn đề, tại sao không chấp nhận JPMorgan khi lợi tức theo USD ở mức cao hơn nhiều?

Tham gia thảo luận về Cryptocurrency tại nhóm FXCE Crypto.

Đính kèm

- 1.8 MB Xem: 0