FXCE Official

Moderator

-

FXCE Official

Bài viết được thành viên Mydreamiedreamer thuộc FXCE Crypto biên tập từ tài liệu “ Perpetual Protocol Takes Flight" của John Freyermuth với mục đích cung cấp thông tin và phi lợi nhuận. Chúng tôi không khuyến nghị đầu tư và không chịu trách nhiệm cho các quyết định đầu tư liên quan đến nội dung bài dịch.

Trái ngược với quan điểm thịnh hành trên cộng đồng Wall Street Bets của Reddit, các công cụ tài chính phái sinh được thiết kế để quản lý rủi ro chứ không phải cờ bạc.

Không cần nhìn đi đâu xa xôi, việc các dự án phái sinh DeFi ngày càng phổ biến cho thấy mối liên hệ không thể tách rời giữa quản lý rủi ro và đầu tư tài chính. Có một điều r/WSB đã đúng: các công cụ quản lý rủi ro tạo điều kiện lý tưởng để tăng lợi nhuận bằng đòn bẩy. Năm qua, vốn đầu tư đã thâm nhập khắp các sàn giao dịch tập trung cho digital asset futures (Hợp đồng tương lai Tài sản kỹ thuật số). Các dự án phái sinh phi tập trung cũng sớm cho thấy tiềm năng tăng trưởng thị phần.

Khi nguồn vốn tiếp tục chảy vào DeFi, các công cụ phái sinh on-chain sẽ hữu dụng với cả người nắm bắt và nhà quản lý rủi ro thuần kỹ thuật số. Các dự án như Synthetix, UMA và Perpetual Protocol tạo ra phái sinh dựa trên blockchain cho hệ thống tài chính mới. Mỗi công ty ứng dụng phương thức riêng biệt để bắt kịp giá trị từ nhu cầu phái sinh đang nhanh chóng lan rộng. Dù mô hình doanh thu chưa được chứng thực, mức tăng trưởng khối lượng vượt trội hơn hết trên Perpetual Protocol đã cho thấy tiềm năng kiếm tiền đáng kể từ đó.

Sơ bộ về Phái sinh tài chính

Phái sinh tài chính là một hợp đồng trao đổi tài sản vào ngày và giá đã thỏa thuận. Nếu hợp đồng có thể được mua và bán, giá của nó sẽ tính trên giá của tài sản cơ sở.

Chủ sở hữu tài sản có thể bảo đảm giá trị tài sản bằng cách mua quyền bán tài sản đó với giá cố định trong tương lai. Trong trường hợp này, công cụ phái sinh hoạt động như một loại bảo hiểm đảm bảo mức giá thấp nhất tài sản có thể được trao đổi. Như các loại bảo hiểm khác, nó yêu cầu phí bảo hiểm (premium), thường được tính theo mô hình định giá động kết hợp xác suất - giá tài sản sẽ cao hơn hay thấp hơn giá hợp đồng vào ngày hết hạn.

Tại bất kỳ thời điểm nào trong thời hạn hợp đồng, giá trị của phái sinh có thể được chuyển đổi thành một mức tương đương trên tài sản cơ sở. Số tiền tương đương này thể hiện chênh lệch giữa phái sinh và tài sản cơ sở. Bằng cách này, các công cụ phái sinh có thể được coi là tài sản tổng hợp (synthetic assets), vì chúng mô phỏng chênh lệch so với tài sản, dù không sở hữu chính tài sản đó.

Một trong các ứng dụng của chênh lệch tổng hợp là tạo ra hàng rào bảo vệ giá trị của tài sản cơ sở tỷ đối theo bất kỳ mệnh giá tiền tệ nào. Chủ sở hữu tài sản có thể kết hợp một lượng tài sản cơ bản với một phái sinh mua hoặc bán để tạo ra một vị thế được neo với tiền tệ. Loại quản lý vị thế này phổ biến trong quản lý rủi ro ngoại hối và hàng hóa.

Thị trường Digital Asset Futures

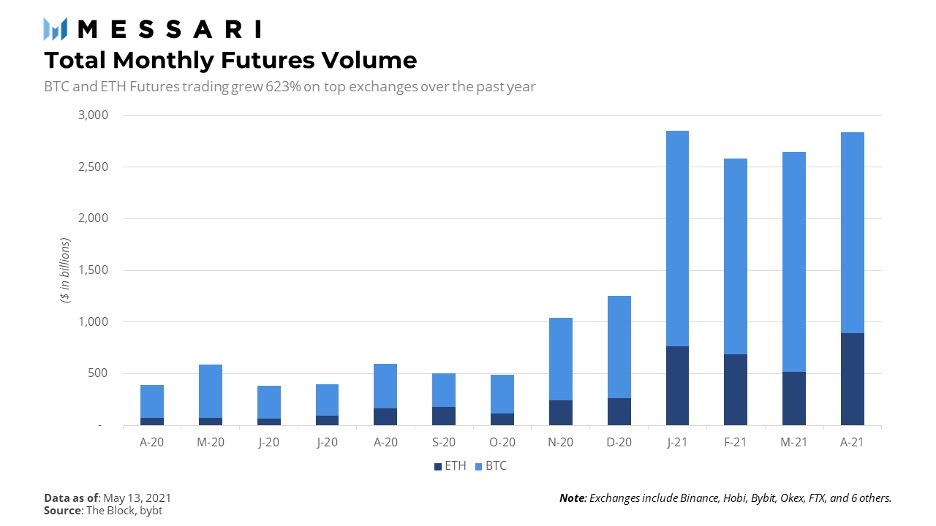

Thị trường digital asset futures đánh dấu mức tăng trưởng theo cấp số nhân trong năm ngoái. Các sàn giao dịch tập trung giống như các tổ chức tài chính truyền thống chiếm ưu thế trong thị trường này. Dù không khả dụng ở một số quốc gia, chỉ riêng khối lượng giao dịch BTC và ETH hàng tháng đã vượt quá 2 nghìn tỷ đô la trong năm 2021. 12 tháng qua thị trường cũng chứng kiến mức tăng trưởng hơn 600%. Tăng trưởng cao như vậy đã ẩn đi thực tế các công cụ phái sinh kỹ thuật số vẫn chưa khả dụng trên toàn cầu. Nền tảng phi tập trung vẫn còn có thể giành thị phần khi thị trường vẫn đang phát triển như một lợi thế mà các nhà giao dịch luôn tìm kiếm.

Một số nhà đầu tư trên thị trường sử dụng các công cụ phái sinh để quản lý rủi ro, một số khác tận dụng chúng để kiếm thu nhập hoặc đầu cơ vào đòn bẩy để có lợi nhuận vượt trội. Tương tự như một loại tài sản - chủ sở hữu có thể kết hợp với một phái sinh, nhà tạo lập thị trường có thể kết hợp nhiều vị thế phái sinh để kiếm chênh lệch trên các hợp đồng mua và bán. Nhà đầu cơ có thể mua hoặc bán các phái sinh nhằm cược biến động giá của tài sản cơ sở, từ đó thu được lợi nhuận vượt quá số vốn mua hợp đồng ban đầu.

Cả hai đều có thể sử dụng đòn bẩy, hoặc tiền vay, để gia tăng lợi nhuận. Đòn bẩy giao dịch có rủi ro như bất kỳ khoản vay nợ nào, vì giá trị đòn bẩy là một hàm phi tuyến tính của giá tài sản cơ sở. Không chỉ theo hướng dịch chuyển giá, mà tốc độ biến động, chính sự biến động và các yếu tố khác cũng có thể khiến giá trị của hợp đồng phái sinh thay đổi theo hướng ngược lại, nhanh hơn so với giá cơ sở. Nhờ sự biến động của digital assets, giao dịch hợp đồng tương lai trở nên vô cùng hấp dẫn đối với những nhà đầu tư muốn tăng lợi nhuận.

Perpetual Contracts (hợp đồng vĩnh viễn), hay hợp đồng hoán đổi, là thỏa thuận tiêu chuẩn hóa để mua hoặc bán một tài sản, không có ngày thanh toán ấn định. Thay vào đó, các nhà giao dịch đồng ý trao đổi chênh lệch giữa spot price (giá giao ngay) và index price (giá chỉ số) của tài sản. Điều này rất hữu ích với những nhà đầu tư quản lý rủi ro theo hai cách sau. Chủ sở hữu tài sản cơ sở muốn đảm bảo giá trị tài sản của mình trong môi trường giá giảm có thể bán khống hoặc bán perpetual swap để nhận tiền khi spot price vượt quá index price. Người khác có một vị thế mua khống hoặc mua swap contract để nhận tiền khi spot price thấp hơn index price. Người mua swap bảo đảm một vị thế bán tài sản cơ sở khi giá tăng.

Sợ bộ về Perpetual Protocol

Perpetual swaps tạo sự trao đổi giá trị giữa mark price (giá tham chiếu) của tài sản và index price. Hợp đồng hoán đổi của Perpetual Protocol sử dụng các funding payments định kỳ để trao đổi chênh lệch giữa giá tài sản của giao thức (hay mark price) và oracle price (hay index price). Mark price là giá trung bình theo thời gian (time-weighted average price hay TWAP), từ virtual Automated Market Maker (vAMM) của Perpetual. Index price là TWAP từ nguồn cấp dữ liệu giá của Chainlink. Perpetual tính các funding payments hàng giờ, bằng (mark TWAP - index TWAP)/24.

Khi mark TWAP vượt qua index TWAP, tỷ lệ funding dương, và các vị thế long trả cho các vị thế short. Ngược lại, khi index TWAP vượt qua mark TWAP, tỷ lệ funding âm, và các vị thế short trả cho các vị thế long. Việc trao đổi này diễn ra hàng giờ.

vAMM của Perpetual không lưu trữ tiền gửi của người dùng, như Uniswap. Thay vào đó, nó định giá các vị thế bằng tiền gửi được tính theo đường cong AMM. Điều này ngăn ngừa tổn thất tạm thời (impermanent loss) vì cần một số tiền bằng với lệnh ban đầu để đóng một vị thế. Bất kỳ sự chênh lệch giá vAMM nào của tài sản đều được debit (cộng) hoặc credit (trừ) trên khoản tiền gửi của người dùng dưới dạng Lãi và lỗ, hoặc PnL.

Các nhà giao dịch có thể sử dụng tiền ký quỹ để mở các vị thế lớn hơn gấp 10 lần số tiền ban đầu. Giao thức tự động thanh lý, hoặc đóng một vị thế đòn bẩy vượt quá 16 lần giá trị tài sản thế chấp. Đây là mức ký quỹ duy trì (maintenance margin level), hoặc tỷ lệ tối thiểu giữa tài sản thế chấp và giá trị vị thế. Khi tỷ lệ này đạt 6,25%, các Keeper bots sẽ bán một phần vị thế cùng tài sản thế chấp để đưa ký quỹ trở lại mức duy trì. Keeper bots kiếm được 1,25% trên mỗi vị thế danh nghĩa được thanh lý, như nodes, có thể được điều hành bởi bất kỳ ai trên blockchain nhằm kiếm thu nhập khi thực thi dịch vụ cho giao thức.

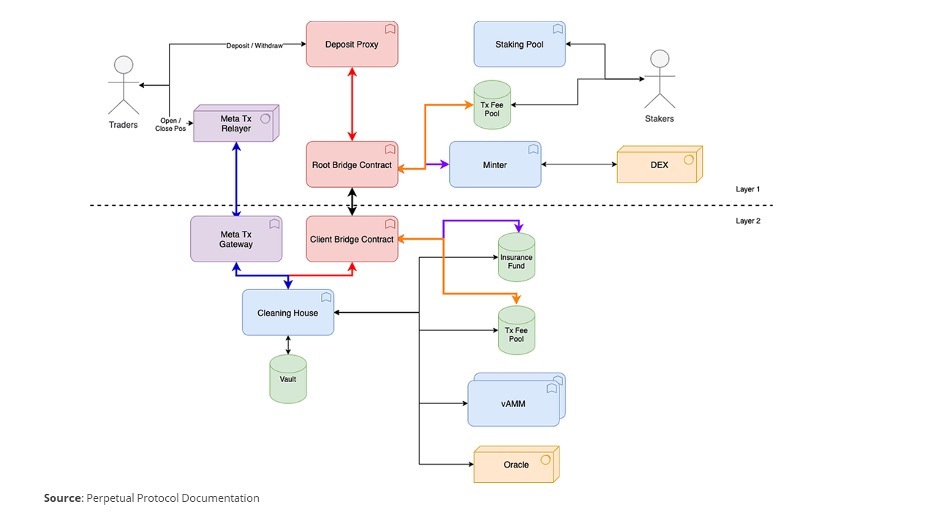

Người dùng tương tác với Perpetual Protocol trên Layer 1 Mainnet Ethereum, trong khi đó, giao thức tiến hành tất cả các hoạt động giao dịch trên Layer 2, xDai. Các khoản tiền gửi USDC của người dùng ở Layer 1 được phản chiếu trên xDai với vị thế xUSDC được ghi credit vào Vault. Root Bridge smart contract kết nối các hệ thống L1 và L2 của Perpetual, giúp phân chia hai hệ thống để hoạt động hiệu quả nhờ giao dịch hạn chế giữa các layers. Chi phí giao dịch vẫn thấp bất kể phí gas vì những giao dịch phức tạp và thường xuyên nhất đã diễn ra trên xDai.

Perpetual thiết kế kiến trúc có thể chuyển giao cho bất kỳ giải pháp mở rộng quy mô L2 nào khác. Toàn bộ hệ thống, kể cả sổ cái ghi lại các vị thế, cũng có thể được sao chép sang bất kỳ L2 nào khác. Sự linh hoạt này của Perpetual đồng nghĩa với việc nó có thể phát triển cộng đồng Ethereum độc lập với thành công của xDai, hay độc lập với bất kỳ giải pháp mở rộng quy mô nào được ứng dụng.

Insurance Fund (quỹ bảo hiểm) bảo vệ giao thức khỏi những tổn thất nhanh chóng do bất kỳ sự kiện biến động giá nào. Các nhà giao dịch swap trả phí 0,1% trên khối lượng giao dịch cho Perpetual DAO. Hàng tuần, giao thức thanh toán 50% phí giao dịch cho PERP stakers và 50% cho Insurance Fund. Dù hoạt động giao dịch làm tăng rủi ro thanh khoản, hoặc ảnh hưởng đến khả năng thanh toán funding rates và thanh lý các vị thế của giao thức, nó vẫn bổ sung thêm tiền vào Insurance Fund. Rủi ro thanh khoản sẽ được giảm thiểu hiệu quả hơn khi tỷ lệ Insurance Funds/Open Interest (Quỹ bảo hiểm/Hợp đồng mở) tăng lên.

PERP Tokenomics

Perpetual sử dụng native token PERP cho tiện ích quản trị và giao thức. Những người tham gia Perpetual DAO sử dụng ERC-20 token để bỏ phiếu theo mức nắm giữ PERP so với tổng nguồn cung.

Perpetual DAO ứng dụng staking để kiểm soát cung và cầu PERP. Stakers được thưởng PERP token dựa trên cổ phần của họ trong PERP pool. Trong giai đoạn beta hiện tại, giao thức phát hành 150 nghìn PERP hàng tuần trên 2 đợt: liquid rewards và vested rewards. Liquid rewards bằng 50% phí giao dịch Perpetual Exchange kiếm được trong tuần đó. Số lượng PERP tương đương được khấu trừ từ 150 nghìn token phát hành hàng tuần và khả dụng cho các stakers. Đợt phát hành còn lại trong tuần được thanh toán dưới dạng vested rewards, khả dụng sau 06 tháng. Tất cả các khoản rút tiền staking yêu cầu khoảng thời gian giảm nhiệt (cooling period) 14 ngày trước khi PERP khả dụng.

Phí giao dịch khuyến khích staking. PERP được stake sẽ kiểm soát tỷ lệ lạm phát và thanh khoản tổng thể. Giao thức đã thiết kế phục vụ nhu cầu staking cùng lúc với giao dịch perpetual swap. Khi giao dịch tăng lên, phí giao dịch trả cho các nhà đầu tư tăng, điều này sẽ thu hút staking PERP vào Perpetual Protocol staking pool. Việc gia tăng staking sẽ kìm hãm nguồn cung PERP cho giao dịch, loại bỏ nguy cơ gây áp lực giá tăng.

Thưởng staking tương lai sẽ thay đổi từ phần thưởng giới hạn hàng tuần bằng PERP sang một thỏa thuận chia sẻ phí giao dịch. Perpetual DAO đã hợp tác với Delphi Digital để phát triển quy trình thưởng staking mới này. Việc thử nghiệm đang được tiến hành để hoàn thiện tỷ lệ Insurance Fund (hiện tại là 5% Open Interest) và chứng minh tính ổn định của giao thức trong dài hạn.

Giá trị PERP

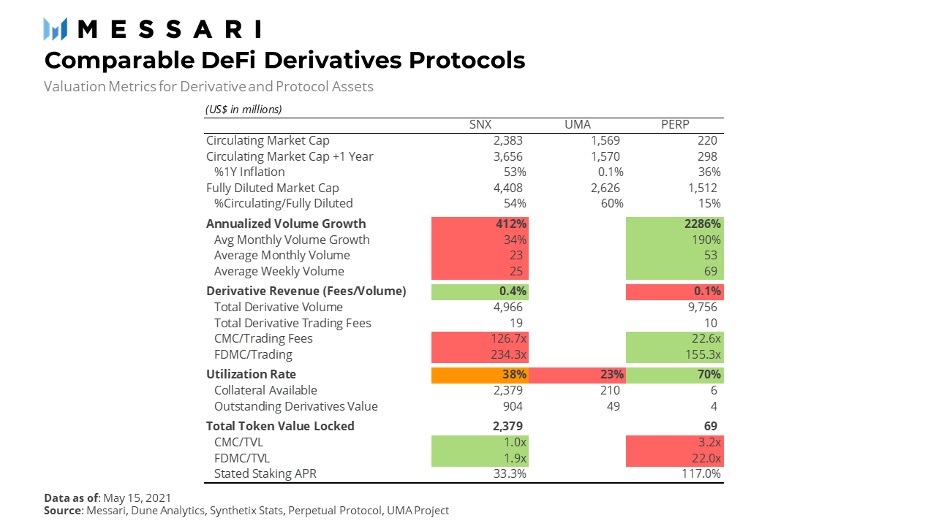

Nguồn cung thị trường token và giao dịch trên giao thức đều ảnh hưởng đến giá trị PERP, giống như hầu hết các nền tảng phái sinh khác. Synthetix và UMA là hai giao thức phái sinh phi tập trung hàng đầu theo vốn hóa thị trường. Synthetix tạo ra các ERC-20 token sử dụng Chainlink oracles để khớp giá tài sản cơ sở trên thị trường tiền mã hóa, ngoại hối, chứng khoán và hàng hóa. UMA là một bộ công cụ cho phép developers tạo ERC-20 và các tài sản phái sinh dựa trên blockchain khác. Mặc dù mỗi mô hình đều khác có nét độc đáo riêng, ta có thể đối chiếu tất cả qua độ hiệu quả doanh thu đến từ vốn giao dịch.

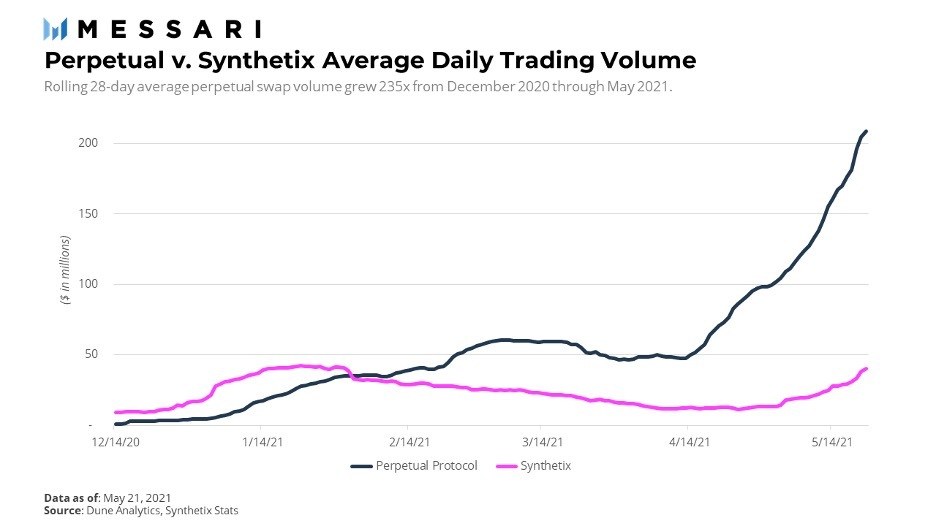

Tăng trưởng trong khối lượng giao dịch của Perpetual dẫn đầu các dự án phái sinh DeFi với tỷ suất lợi nhuận đáng kể. Sau sáu tháng, khối lượng giao dịch trung bình hàng ngày của dự án đã tăng hơn gấp bốn lần. Đây không đơn giản là một sự may mắn. Khối lượng giao dịch tài sản kỹ thuật số đã tăng với tốc độ tương tự trong cùng khung thời gian. Sản phẩm swap của Perpetual nhìn chung đã phát triển song song với toàn ngành, và các tính năng chính của nó đều có thể duy trì lợi thế khối lượng.

So với các sản phẩm DeFi khác, perpetual swap mang lại lợi nhuận tổng hợp trực tiếp hơn. Cả người dùng dài hạn và ngắn hạn đều có thể xây dựng các chiến lược kiếm tiền từ các khoản nắm giữ hiện có mà không cần ký quỹ. Một khoản vốn tương đối bỏ ra cho một perp có thể tăng chênh lệch giá lên tới 10 lần nhờ đòn bẩy. Synthetix và UMA rõ ràng không phục vụ đòn bẩy. Sự kết hợp giữa đòn bẩy và tăng trưởng khối lượng mang lại cơ hội to lớn cho người nắm giữ Perpetual và PERP khi họ liên tục phát triển chiến lược của mình.

Giao dịch Perpetual swap độc lập với nguồn cung và staking PERP (ngoại trừ PERP swaps được sử dụng để hedge/phòng hộ cho PERP staking). Ngược lại, SNX stakers tận dụng tất cả các Synth để tạo ra một vòng phản hồi khép kín giữa giá trị SNX, sUSD và Synth đang lưu hành. Synthetix đặt phí giao dịch cao hơn vì mục đích vốn hóa hệ thống. Dù Perpetual Protocol khuyến khích người nắm giữ PERP kiểm soát nguồn cung PERP, nhưng việc staking nhiều hơn không làm tăng khả năng phái sinh cho hệ thống. Dự án UMA cho phép các nhà phát triển tạo ra và thế chấp các tài sản phái sinh của riêng họ. Là một bộ công cụ, UMA giúp developers duy trì giá trị tài sản, nhưng bản thân giao thức này không chịu trách nhiệm với rủi ro, do đó, UMA token được sử dụng nghiêm ngặt để quản trị hơn là tạo ra vốn hóa hay phần thưởng khuyến khích.

Perpetual Protocol kiểm soát nguồn cung thị trường PERP có staking bằng cách thưởng cho holders vì đã khóa PERP trong giao thức. Phí giao dịch hợp đồng perpetual swap nâng phần thưởng staking vượt qua tỷ lệ lạm phát PERP theo kế hoạch. Giao thức đã thiết kế cấu trúc này để hợp nhất giá trị PERP khi số giao dịch tăng lên. PERP staking yield tăng lên theo giao dịch trên giao thức, điều này sẽ làm tăng nguồn cung PERP được stake và giảm nguồn cung trên các sàn giao dịch.

Tỷ lệ sử dụng 70% của Perpetual Protocol cho thấy hiệu quả sử dụng vốn cao vì swaps được thế chấp bằng số tiền ký quỹ đã gửi. Tài sản thế chấp khả dụng bao gồm ký quỹ bằng USDC được giữ trong Clearing House Vault và phí giao dịch được giữ trong Insurance Fund. Điều này gần giống với mô hình tài chính truyền thống hơn là các giao thức blockchain. Synthetix thế chấp tài sản phái sinh bằng SNX được stake. Hệ thống Synthetix tự hậu thuẫn cho chính nó, do đó, yêu cầu tài sản thế chấp cao hơn đáng kể vì Synths không thanh toán gì thêm sau khi tạo token. Developers tạo các công cụ phái sinh qua UMA, quyết định loại và tỷ lệ tài sản thế chấp thích hợp với điều kiện của họ. Người tham gia network trên UMA duy trì vốn hóa, vì vậy, khoảng giá trị tài sản thế chấp đến giá trị phái sinh dao động trong biên độ rộng và làm giảm độ hiệu quả.

Kết luận

Việc sử dụng Perpetual Protocol sẽ tiếp tục phát triển song song với thị trường phái sinh. Từ những ngày đầu tiên của dự án, tăng trưởng khối lượng giao dịch cho thấy người dùng hứng thú hơn với các cơ hội đòn bẩy và lợi nhuận từ Perpetual. Khi Perpetual hoàn thiện mô hình phí giao dịch, PERP stakers có thể kiếm được doanh thu cao hơn các dự án thành công trước đó. Quan trọng hơn cả, việc duy trì mức giao dịch hiện tại sẽ ổn định giao thức nhờ làm tăng cả phần thưởng cho PERP staker và Insurance Fund. Giao thức có thể ứng dụng đòn bẩy để giảm thiểu rủi ro không thể tránh khỏi, biến khối lượng giao dịch hiện tại thành lợi thế cạnh tranh bền vững.

Tham gia thảo luận về Cryptocurrency tại nhóm FXCE Crypto.

Trái ngược với quan điểm thịnh hành trên cộng đồng Wall Street Bets của Reddit, các công cụ tài chính phái sinh được thiết kế để quản lý rủi ro chứ không phải cờ bạc.

Không cần nhìn đi đâu xa xôi, việc các dự án phái sinh DeFi ngày càng phổ biến cho thấy mối liên hệ không thể tách rời giữa quản lý rủi ro và đầu tư tài chính. Có một điều r/WSB đã đúng: các công cụ quản lý rủi ro tạo điều kiện lý tưởng để tăng lợi nhuận bằng đòn bẩy. Năm qua, vốn đầu tư đã thâm nhập khắp các sàn giao dịch tập trung cho digital asset futures (Hợp đồng tương lai Tài sản kỹ thuật số). Các dự án phái sinh phi tập trung cũng sớm cho thấy tiềm năng tăng trưởng thị phần.

Khi nguồn vốn tiếp tục chảy vào DeFi, các công cụ phái sinh on-chain sẽ hữu dụng với cả người nắm bắt và nhà quản lý rủi ro thuần kỹ thuật số. Các dự án như Synthetix, UMA và Perpetual Protocol tạo ra phái sinh dựa trên blockchain cho hệ thống tài chính mới. Mỗi công ty ứng dụng phương thức riêng biệt để bắt kịp giá trị từ nhu cầu phái sinh đang nhanh chóng lan rộng. Dù mô hình doanh thu chưa được chứng thực, mức tăng trưởng khối lượng vượt trội hơn hết trên Perpetual Protocol đã cho thấy tiềm năng kiếm tiền đáng kể từ đó.

Sơ bộ về Phái sinh tài chính

Phái sinh tài chính là một hợp đồng trao đổi tài sản vào ngày và giá đã thỏa thuận. Nếu hợp đồng có thể được mua và bán, giá của nó sẽ tính trên giá của tài sản cơ sở.

Chủ sở hữu tài sản có thể bảo đảm giá trị tài sản bằng cách mua quyền bán tài sản đó với giá cố định trong tương lai. Trong trường hợp này, công cụ phái sinh hoạt động như một loại bảo hiểm đảm bảo mức giá thấp nhất tài sản có thể được trao đổi. Như các loại bảo hiểm khác, nó yêu cầu phí bảo hiểm (premium), thường được tính theo mô hình định giá động kết hợp xác suất - giá tài sản sẽ cao hơn hay thấp hơn giá hợp đồng vào ngày hết hạn.

Tại bất kỳ thời điểm nào trong thời hạn hợp đồng, giá trị của phái sinh có thể được chuyển đổi thành một mức tương đương trên tài sản cơ sở. Số tiền tương đương này thể hiện chênh lệch giữa phái sinh và tài sản cơ sở. Bằng cách này, các công cụ phái sinh có thể được coi là tài sản tổng hợp (synthetic assets), vì chúng mô phỏng chênh lệch so với tài sản, dù không sở hữu chính tài sản đó.

Một trong các ứng dụng của chênh lệch tổng hợp là tạo ra hàng rào bảo vệ giá trị của tài sản cơ sở tỷ đối theo bất kỳ mệnh giá tiền tệ nào. Chủ sở hữu tài sản có thể kết hợp một lượng tài sản cơ bản với một phái sinh mua hoặc bán để tạo ra một vị thế được neo với tiền tệ. Loại quản lý vị thế này phổ biến trong quản lý rủi ro ngoại hối và hàng hóa.

Thị trường Digital Asset Futures

Thị trường digital asset futures đánh dấu mức tăng trưởng theo cấp số nhân trong năm ngoái. Các sàn giao dịch tập trung giống như các tổ chức tài chính truyền thống chiếm ưu thế trong thị trường này. Dù không khả dụng ở một số quốc gia, chỉ riêng khối lượng giao dịch BTC và ETH hàng tháng đã vượt quá 2 nghìn tỷ đô la trong năm 2021. 12 tháng qua thị trường cũng chứng kiến mức tăng trưởng hơn 600%. Tăng trưởng cao như vậy đã ẩn đi thực tế các công cụ phái sinh kỹ thuật số vẫn chưa khả dụng trên toàn cầu. Nền tảng phi tập trung vẫn còn có thể giành thị phần khi thị trường vẫn đang phát triển như một lợi thế mà các nhà giao dịch luôn tìm kiếm.

Một số nhà đầu tư trên thị trường sử dụng các công cụ phái sinh để quản lý rủi ro, một số khác tận dụng chúng để kiếm thu nhập hoặc đầu cơ vào đòn bẩy để có lợi nhuận vượt trội. Tương tự như một loại tài sản - chủ sở hữu có thể kết hợp với một phái sinh, nhà tạo lập thị trường có thể kết hợp nhiều vị thế phái sinh để kiếm chênh lệch trên các hợp đồng mua và bán. Nhà đầu cơ có thể mua hoặc bán các phái sinh nhằm cược biến động giá của tài sản cơ sở, từ đó thu được lợi nhuận vượt quá số vốn mua hợp đồng ban đầu.

Cả hai đều có thể sử dụng đòn bẩy, hoặc tiền vay, để gia tăng lợi nhuận. Đòn bẩy giao dịch có rủi ro như bất kỳ khoản vay nợ nào, vì giá trị đòn bẩy là một hàm phi tuyến tính của giá tài sản cơ sở. Không chỉ theo hướng dịch chuyển giá, mà tốc độ biến động, chính sự biến động và các yếu tố khác cũng có thể khiến giá trị của hợp đồng phái sinh thay đổi theo hướng ngược lại, nhanh hơn so với giá cơ sở. Nhờ sự biến động của digital assets, giao dịch hợp đồng tương lai trở nên vô cùng hấp dẫn đối với những nhà đầu tư muốn tăng lợi nhuận.

Perpetual Contracts (hợp đồng vĩnh viễn), hay hợp đồng hoán đổi, là thỏa thuận tiêu chuẩn hóa để mua hoặc bán một tài sản, không có ngày thanh toán ấn định. Thay vào đó, các nhà giao dịch đồng ý trao đổi chênh lệch giữa spot price (giá giao ngay) và index price (giá chỉ số) của tài sản. Điều này rất hữu ích với những nhà đầu tư quản lý rủi ro theo hai cách sau. Chủ sở hữu tài sản cơ sở muốn đảm bảo giá trị tài sản của mình trong môi trường giá giảm có thể bán khống hoặc bán perpetual swap để nhận tiền khi spot price vượt quá index price. Người khác có một vị thế mua khống hoặc mua swap contract để nhận tiền khi spot price thấp hơn index price. Người mua swap bảo đảm một vị thế bán tài sản cơ sở khi giá tăng.

Sợ bộ về Perpetual Protocol

Perpetual swaps tạo sự trao đổi giá trị giữa mark price (giá tham chiếu) của tài sản và index price. Hợp đồng hoán đổi của Perpetual Protocol sử dụng các funding payments định kỳ để trao đổi chênh lệch giữa giá tài sản của giao thức (hay mark price) và oracle price (hay index price). Mark price là giá trung bình theo thời gian (time-weighted average price hay TWAP), từ virtual Automated Market Maker (vAMM) của Perpetual. Index price là TWAP từ nguồn cấp dữ liệu giá của Chainlink. Perpetual tính các funding payments hàng giờ, bằng (mark TWAP - index TWAP)/24.

Khi mark TWAP vượt qua index TWAP, tỷ lệ funding dương, và các vị thế long trả cho các vị thế short. Ngược lại, khi index TWAP vượt qua mark TWAP, tỷ lệ funding âm, và các vị thế short trả cho các vị thế long. Việc trao đổi này diễn ra hàng giờ.

vAMM của Perpetual không lưu trữ tiền gửi của người dùng, như Uniswap. Thay vào đó, nó định giá các vị thế bằng tiền gửi được tính theo đường cong AMM. Điều này ngăn ngừa tổn thất tạm thời (impermanent loss) vì cần một số tiền bằng với lệnh ban đầu để đóng một vị thế. Bất kỳ sự chênh lệch giá vAMM nào của tài sản đều được debit (cộng) hoặc credit (trừ) trên khoản tiền gửi của người dùng dưới dạng Lãi và lỗ, hoặc PnL.

Các nhà giao dịch có thể sử dụng tiền ký quỹ để mở các vị thế lớn hơn gấp 10 lần số tiền ban đầu. Giao thức tự động thanh lý, hoặc đóng một vị thế đòn bẩy vượt quá 16 lần giá trị tài sản thế chấp. Đây là mức ký quỹ duy trì (maintenance margin level), hoặc tỷ lệ tối thiểu giữa tài sản thế chấp và giá trị vị thế. Khi tỷ lệ này đạt 6,25%, các Keeper bots sẽ bán một phần vị thế cùng tài sản thế chấp để đưa ký quỹ trở lại mức duy trì. Keeper bots kiếm được 1,25% trên mỗi vị thế danh nghĩa được thanh lý, như nodes, có thể được điều hành bởi bất kỳ ai trên blockchain nhằm kiếm thu nhập khi thực thi dịch vụ cho giao thức.

Người dùng tương tác với Perpetual Protocol trên Layer 1 Mainnet Ethereum, trong khi đó, giao thức tiến hành tất cả các hoạt động giao dịch trên Layer 2, xDai. Các khoản tiền gửi USDC của người dùng ở Layer 1 được phản chiếu trên xDai với vị thế xUSDC được ghi credit vào Vault. Root Bridge smart contract kết nối các hệ thống L1 và L2 của Perpetual, giúp phân chia hai hệ thống để hoạt động hiệu quả nhờ giao dịch hạn chế giữa các layers. Chi phí giao dịch vẫn thấp bất kể phí gas vì những giao dịch phức tạp và thường xuyên nhất đã diễn ra trên xDai.

Perpetual thiết kế kiến trúc có thể chuyển giao cho bất kỳ giải pháp mở rộng quy mô L2 nào khác. Toàn bộ hệ thống, kể cả sổ cái ghi lại các vị thế, cũng có thể được sao chép sang bất kỳ L2 nào khác. Sự linh hoạt này của Perpetual đồng nghĩa với việc nó có thể phát triển cộng đồng Ethereum độc lập với thành công của xDai, hay độc lập với bất kỳ giải pháp mở rộng quy mô nào được ứng dụng.

Insurance Fund (quỹ bảo hiểm) bảo vệ giao thức khỏi những tổn thất nhanh chóng do bất kỳ sự kiện biến động giá nào. Các nhà giao dịch swap trả phí 0,1% trên khối lượng giao dịch cho Perpetual DAO. Hàng tuần, giao thức thanh toán 50% phí giao dịch cho PERP stakers và 50% cho Insurance Fund. Dù hoạt động giao dịch làm tăng rủi ro thanh khoản, hoặc ảnh hưởng đến khả năng thanh toán funding rates và thanh lý các vị thế của giao thức, nó vẫn bổ sung thêm tiền vào Insurance Fund. Rủi ro thanh khoản sẽ được giảm thiểu hiệu quả hơn khi tỷ lệ Insurance Funds/Open Interest (Quỹ bảo hiểm/Hợp đồng mở) tăng lên.

PERP Tokenomics

Perpetual sử dụng native token PERP cho tiện ích quản trị và giao thức. Những người tham gia Perpetual DAO sử dụng ERC-20 token để bỏ phiếu theo mức nắm giữ PERP so với tổng nguồn cung.

Perpetual DAO ứng dụng staking để kiểm soát cung và cầu PERP. Stakers được thưởng PERP token dựa trên cổ phần của họ trong PERP pool. Trong giai đoạn beta hiện tại, giao thức phát hành 150 nghìn PERP hàng tuần trên 2 đợt: liquid rewards và vested rewards. Liquid rewards bằng 50% phí giao dịch Perpetual Exchange kiếm được trong tuần đó. Số lượng PERP tương đương được khấu trừ từ 150 nghìn token phát hành hàng tuần và khả dụng cho các stakers. Đợt phát hành còn lại trong tuần được thanh toán dưới dạng vested rewards, khả dụng sau 06 tháng. Tất cả các khoản rút tiền staking yêu cầu khoảng thời gian giảm nhiệt (cooling period) 14 ngày trước khi PERP khả dụng.

Phí giao dịch khuyến khích staking. PERP được stake sẽ kiểm soát tỷ lệ lạm phát và thanh khoản tổng thể. Giao thức đã thiết kế phục vụ nhu cầu staking cùng lúc với giao dịch perpetual swap. Khi giao dịch tăng lên, phí giao dịch trả cho các nhà đầu tư tăng, điều này sẽ thu hút staking PERP vào Perpetual Protocol staking pool. Việc gia tăng staking sẽ kìm hãm nguồn cung PERP cho giao dịch, loại bỏ nguy cơ gây áp lực giá tăng.

Thưởng staking tương lai sẽ thay đổi từ phần thưởng giới hạn hàng tuần bằng PERP sang một thỏa thuận chia sẻ phí giao dịch. Perpetual DAO đã hợp tác với Delphi Digital để phát triển quy trình thưởng staking mới này. Việc thử nghiệm đang được tiến hành để hoàn thiện tỷ lệ Insurance Fund (hiện tại là 5% Open Interest) và chứng minh tính ổn định của giao thức trong dài hạn.

Giá trị PERP

Nguồn cung thị trường token và giao dịch trên giao thức đều ảnh hưởng đến giá trị PERP, giống như hầu hết các nền tảng phái sinh khác. Synthetix và UMA là hai giao thức phái sinh phi tập trung hàng đầu theo vốn hóa thị trường. Synthetix tạo ra các ERC-20 token sử dụng Chainlink oracles để khớp giá tài sản cơ sở trên thị trường tiền mã hóa, ngoại hối, chứng khoán và hàng hóa. UMA là một bộ công cụ cho phép developers tạo ERC-20 và các tài sản phái sinh dựa trên blockchain khác. Mặc dù mỗi mô hình đều khác có nét độc đáo riêng, ta có thể đối chiếu tất cả qua độ hiệu quả doanh thu đến từ vốn giao dịch.

Tăng trưởng trong khối lượng giao dịch của Perpetual dẫn đầu các dự án phái sinh DeFi với tỷ suất lợi nhuận đáng kể. Sau sáu tháng, khối lượng giao dịch trung bình hàng ngày của dự án đã tăng hơn gấp bốn lần. Đây không đơn giản là một sự may mắn. Khối lượng giao dịch tài sản kỹ thuật số đã tăng với tốc độ tương tự trong cùng khung thời gian. Sản phẩm swap của Perpetual nhìn chung đã phát triển song song với toàn ngành, và các tính năng chính của nó đều có thể duy trì lợi thế khối lượng.

So với các sản phẩm DeFi khác, perpetual swap mang lại lợi nhuận tổng hợp trực tiếp hơn. Cả người dùng dài hạn và ngắn hạn đều có thể xây dựng các chiến lược kiếm tiền từ các khoản nắm giữ hiện có mà không cần ký quỹ. Một khoản vốn tương đối bỏ ra cho một perp có thể tăng chênh lệch giá lên tới 10 lần nhờ đòn bẩy. Synthetix và UMA rõ ràng không phục vụ đòn bẩy. Sự kết hợp giữa đòn bẩy và tăng trưởng khối lượng mang lại cơ hội to lớn cho người nắm giữ Perpetual và PERP khi họ liên tục phát triển chiến lược của mình.

Giao dịch Perpetual swap độc lập với nguồn cung và staking PERP (ngoại trừ PERP swaps được sử dụng để hedge/phòng hộ cho PERP staking). Ngược lại, SNX stakers tận dụng tất cả các Synth để tạo ra một vòng phản hồi khép kín giữa giá trị SNX, sUSD và Synth đang lưu hành. Synthetix đặt phí giao dịch cao hơn vì mục đích vốn hóa hệ thống. Dù Perpetual Protocol khuyến khích người nắm giữ PERP kiểm soát nguồn cung PERP, nhưng việc staking nhiều hơn không làm tăng khả năng phái sinh cho hệ thống. Dự án UMA cho phép các nhà phát triển tạo ra và thế chấp các tài sản phái sinh của riêng họ. Là một bộ công cụ, UMA giúp developers duy trì giá trị tài sản, nhưng bản thân giao thức này không chịu trách nhiệm với rủi ro, do đó, UMA token được sử dụng nghiêm ngặt để quản trị hơn là tạo ra vốn hóa hay phần thưởng khuyến khích.

Perpetual Protocol kiểm soát nguồn cung thị trường PERP có staking bằng cách thưởng cho holders vì đã khóa PERP trong giao thức. Phí giao dịch hợp đồng perpetual swap nâng phần thưởng staking vượt qua tỷ lệ lạm phát PERP theo kế hoạch. Giao thức đã thiết kế cấu trúc này để hợp nhất giá trị PERP khi số giao dịch tăng lên. PERP staking yield tăng lên theo giao dịch trên giao thức, điều này sẽ làm tăng nguồn cung PERP được stake và giảm nguồn cung trên các sàn giao dịch.

Tỷ lệ sử dụng 70% của Perpetual Protocol cho thấy hiệu quả sử dụng vốn cao vì swaps được thế chấp bằng số tiền ký quỹ đã gửi. Tài sản thế chấp khả dụng bao gồm ký quỹ bằng USDC được giữ trong Clearing House Vault và phí giao dịch được giữ trong Insurance Fund. Điều này gần giống với mô hình tài chính truyền thống hơn là các giao thức blockchain. Synthetix thế chấp tài sản phái sinh bằng SNX được stake. Hệ thống Synthetix tự hậu thuẫn cho chính nó, do đó, yêu cầu tài sản thế chấp cao hơn đáng kể vì Synths không thanh toán gì thêm sau khi tạo token. Developers tạo các công cụ phái sinh qua UMA, quyết định loại và tỷ lệ tài sản thế chấp thích hợp với điều kiện của họ. Người tham gia network trên UMA duy trì vốn hóa, vì vậy, khoảng giá trị tài sản thế chấp đến giá trị phái sinh dao động trong biên độ rộng và làm giảm độ hiệu quả.

Kết luận

Việc sử dụng Perpetual Protocol sẽ tiếp tục phát triển song song với thị trường phái sinh. Từ những ngày đầu tiên của dự án, tăng trưởng khối lượng giao dịch cho thấy người dùng hứng thú hơn với các cơ hội đòn bẩy và lợi nhuận từ Perpetual. Khi Perpetual hoàn thiện mô hình phí giao dịch, PERP stakers có thể kiếm được doanh thu cao hơn các dự án thành công trước đó. Quan trọng hơn cả, việc duy trì mức giao dịch hiện tại sẽ ổn định giao thức nhờ làm tăng cả phần thưởng cho PERP staker và Insurance Fund. Giao thức có thể ứng dụng đòn bẩy để giảm thiểu rủi ro không thể tránh khỏi, biến khối lượng giao dịch hiện tại thành lợi thế cạnh tranh bền vững.

Tham gia thảo luận về Cryptocurrency tại nhóm FXCE Crypto.

Đính kèm

- 640.3 KB Xem: 0