Benjamin

Dân làm báo

-

Benjamin

Bài viết hôm nay, tôi sẽ làm rõ về mặt trái và tác động đến các thể chế tài chính của lãi suất tiêu cực.

Mặt trái của lãi suất tiêu cực:

- Trở ngại cơ bản nhất là đến một mức độ nào đó người dân sẽ lựa chọn giữ tiền do không thu được lợi ích khi lãi suất bằng hoặc thấp hơn 0. Các ngân hàng và các tổ chức tín dụng sẽ tăng trưởng hơn khi giữ tiền của khách hàng.

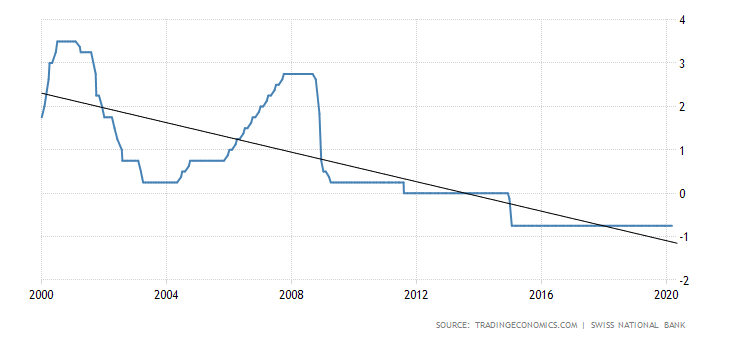

- Các chuyên gia FED kết luận rằng trong năm 2010, lãi suất đối với việc gửi tiền vào ngân hàng tại Mỹ không nên thấp hơn -0,35%. Hơn nữa vì nhiều lý do, mức -0,35% không thể phản ánh hoàn toàn sự sụt giảm tỷ lệ lãi suất ngắn hạn và dài hạn. Do đó, họ kết luận rằng lợi ích từ việc áp dụng chính sách tiền tệ “lãi suất tiêu cực” là rất nhỏ. Ở các khu vực khan hiến cung tiền như Nhật Bản hay Liên minh Châu âu thì công cụ phát huy tác dụng mạnh. Ví dụ Như mức lãi suất của Thụy Sỹ là 0.75% và ở Đức mở rộng đến các tài sản đảm bảo dài hạn (nợ công chính phủ với “lãi suất tiêu cực” có kỳ hạn thanh toán 8 năm).

- Mỹ là một quốc gia đi đầu về tài chính với nền công nghiệp quỹ bảo hộ và hệ thống ngân hàng. Các thành phần tham gia thị trường này có thể một tay thay đổi bộ mặt tiền tệ cả thế giới nên cần phải có được lòng tin ở họ là lãi suất âm được duy trì dài hạn để có thể tác động lên lãi suất dài hạn, khuyến khích các thành phần này có thêm động lực tích trữ tiền. Ngoài ra, thuế tác động đến ngân hàng lại là một hệ quả đau đầu khác vì các ngân hàng thương mại phải nộp thuế thêm cho ngân hàng trung ương khi dự trữ tiền, điều này làm thâm hụt lợi nhuận. Các ngân hàng thương mại không thể hoặc không muốn để khách hàng phải gánh chịu loại lãi suất này. Nếu các ngân hàng buộc khách hàng chịu lãi cao hơn thì tín dụng sẽ giảm, các điều kiện tài chính sẽ bị thắt chặt và chính sách nới lỏng tiền tệ sẽ trở nên vô nghĩa.

Tác động đến các quỹ thị trường tiền tệ:

- Các quỹ thị trường tiền tệ (MMF) là các quỹ đầu tư thị trường vốn ngắn hạn, tập trung vào các sản phẩm trái phiếu ngắn hạn với đặc điểm an toàn, lãi suất cao, thanh khoản cao. Thông thường ngân hàng và các dịch vụ tài chính chỉ cho phép gửi tiền và nhận lãi suất cố định nhưng không được phép rút ra giữa chúng. Tuy nhiên, MMF kết hợp được cả hai đặc điểm của quỹ mở và ngân hàng nên linh hoạt hơn, khách hàng có thể gửi tiền vào MMF và rút ra bất cứ lúc nào mà vẫn được hưởng lãi suất tiền gửi.

- MMF tại Mỹ cam kết với các nhà đầu tư của họ về khả năng rút vốn ít nhất là bằng khoản tiền mà họ đã đầu tư. Đối mặt với lãi suất bằng 0 và lãi suất âm, các MMF có thể bị phá sản hoặc đóng cửa khi mà phí điều hành của họ cạn kiệt. Các MMF chính là các nhà cung cấp tiền ngắn hạn quan trọng cho cả ngân hàng và các công ty phi tài chính (tổ chức phi chính phủ, xã hội, từ thiện…).

- MMF đã từng có khả năng duy trì sự ổn định bằng cách duy trì chỉ số “giá trị tài sản thuần” (NAV) cố định ở mức ít nhất 1 USD cho mỗi cổ phiếu. Chỉ số NAV có liên quan mật thiết đến việc xác định giá trị tài sản công ty và tài sản cổ đông, từ đó nhà đầu tư sẽ không bị nhầm lẫn giữa cái bề thế bên ngoài và bản chất tài sản thật bên trong của công ty. Nguồn vốn công ty cấu thành chính bởi nguồn vốn sở hữu của cổ đông và nguồn vốn vay. Do đó, có lúc công ty có vốn cổ đông (hay gọi là vốn điều lệ) thấp nhưng tài sản thể hiện bên ngoài lại rất lớn thì chưa chắc đó là tài sản hình thành từ vốn cổ đông đóng góp mà có thể phần nhiều từ vốn vay. Nguồn vốn sở hữu của cổ đông được gọi là “giá trị tài sản thuần” của công ty, giá trị này chính là chỉ số NAV.

- Tuy nhiên, SEC đã buộc MMF phải duy trì chỉ số tài sản thuần thả nổi. MMF sẽ không thể chắc chắn về khả năng trả lại cho các nhà đầu tư số tiền đúng bằng số mà họ đầu tư.

Những tác động đến ngân hàng và lợi nhuận ngân hàng:

- Lãi suất âm đối với các khoản dự trữ và có thể với các tài sản khác nữa sẽ tạo ra sự hạn chế mức lợi nhuận của ngân hàng – điều này có thể khiến ngân hàng không thể cho vay một cách bình thường.

- Dẫu rằng trong tình thế bắt buộc, các ngân hàng đều phải thích nghi với mọi loại lãi suất cho dù có tiến về âm nhưng nghịch lý là người đi vay cũng gặp gánh nặng khi chi phí phát sinh.

- Trái với câu chuyện thông thường là hầu hết ngân sách của các ngân hàng không phải từ những người gửi tiền nhỏ lẻ mà từ thị trường bán buôn, những tổ chức lớn, những người gửi tiền ở nước ngoài, họ đều có thể chấp nhận lãi suất âm nếu sự lựa chọn còn lại của họ là giữ tiền. Mặt khác, lãi suất đối với các khoản vay và đầu tư hầu như được duy trì dương nên các ngân hàng vẫn có thể tiếp tục hưởng sự chênh lệch lãi suất giữa việc cho vay và lãi suất gửi tiền. Nếu ngân hàng không áp lãi suất âm lên người gửi tiền thì chi phí tăng thêm sẽ dồn sang cho người đi vay tiền chứ không phải chỉ có ngân hàng.

- Tỷ lệ quỹ liên bang (vốn là kết quả cuối cùng FOMC nhắm tới) được xác định trên thị trường cho vay qua đêm giữa các ngân hàng. Do các ngân hàng này nắm giữ một số lượng rất lớn nguồn dự trữ nên họ có rất ít nhu cầu vay quỹ dự trữ từ các ngân hàng khác. Điều này làm giảm đáng kể hoạt động tài chính của thị trường quỹ liên bang, thậm chí có khả năng giảm hoạt động hơn nữa nếu tỷ lệ trả lãi cho các nguồn dự trữ đến 0% hoặc âm. Như vậy, FOMC sẽ không còn giữ được vai trò đưa ra quyết định đối với tỷ lệ lãi suất liên bang.

Tỷ lệ lãi suất tiêu cực (P1)

Mặt trái của lãi suất tiêu cực:

- Trở ngại cơ bản nhất là đến một mức độ nào đó người dân sẽ lựa chọn giữ tiền do không thu được lợi ích khi lãi suất bằng hoặc thấp hơn 0. Các ngân hàng và các tổ chức tín dụng sẽ tăng trưởng hơn khi giữ tiền của khách hàng.

- Các chuyên gia FED kết luận rằng trong năm 2010, lãi suất đối với việc gửi tiền vào ngân hàng tại Mỹ không nên thấp hơn -0,35%. Hơn nữa vì nhiều lý do, mức -0,35% không thể phản ánh hoàn toàn sự sụt giảm tỷ lệ lãi suất ngắn hạn và dài hạn. Do đó, họ kết luận rằng lợi ích từ việc áp dụng chính sách tiền tệ “lãi suất tiêu cực” là rất nhỏ. Ở các khu vực khan hiến cung tiền như Nhật Bản hay Liên minh Châu âu thì công cụ phát huy tác dụng mạnh. Ví dụ Như mức lãi suất của Thụy Sỹ là 0.75% và ở Đức mở rộng đến các tài sản đảm bảo dài hạn (nợ công chính phủ với “lãi suất tiêu cực” có kỳ hạn thanh toán 8 năm).

Tác động đến các quỹ thị trường tiền tệ:

- Các quỹ thị trường tiền tệ (MMF) là các quỹ đầu tư thị trường vốn ngắn hạn, tập trung vào các sản phẩm trái phiếu ngắn hạn với đặc điểm an toàn, lãi suất cao, thanh khoản cao. Thông thường ngân hàng và các dịch vụ tài chính chỉ cho phép gửi tiền và nhận lãi suất cố định nhưng không được phép rút ra giữa chúng. Tuy nhiên, MMF kết hợp được cả hai đặc điểm của quỹ mở và ngân hàng nên linh hoạt hơn, khách hàng có thể gửi tiền vào MMF và rút ra bất cứ lúc nào mà vẫn được hưởng lãi suất tiền gửi.

- MMF tại Mỹ cam kết với các nhà đầu tư của họ về khả năng rút vốn ít nhất là bằng khoản tiền mà họ đã đầu tư. Đối mặt với lãi suất bằng 0 và lãi suất âm, các MMF có thể bị phá sản hoặc đóng cửa khi mà phí điều hành của họ cạn kiệt. Các MMF chính là các nhà cung cấp tiền ngắn hạn quan trọng cho cả ngân hàng và các công ty phi tài chính (tổ chức phi chính phủ, xã hội, từ thiện…).

- MMF đã từng có khả năng duy trì sự ổn định bằng cách duy trì chỉ số “giá trị tài sản thuần” (NAV) cố định ở mức ít nhất 1 USD cho mỗi cổ phiếu. Chỉ số NAV có liên quan mật thiết đến việc xác định giá trị tài sản công ty và tài sản cổ đông, từ đó nhà đầu tư sẽ không bị nhầm lẫn giữa cái bề thế bên ngoài và bản chất tài sản thật bên trong của công ty. Nguồn vốn công ty cấu thành chính bởi nguồn vốn sở hữu của cổ đông và nguồn vốn vay. Do đó, có lúc công ty có vốn cổ đông (hay gọi là vốn điều lệ) thấp nhưng tài sản thể hiện bên ngoài lại rất lớn thì chưa chắc đó là tài sản hình thành từ vốn cổ đông đóng góp mà có thể phần nhiều từ vốn vay. Nguồn vốn sở hữu của cổ đông được gọi là “giá trị tài sản thuần” của công ty, giá trị này chính là chỉ số NAV.

- Tuy nhiên, SEC đã buộc MMF phải duy trì chỉ số tài sản thuần thả nổi. MMF sẽ không thể chắc chắn về khả năng trả lại cho các nhà đầu tư số tiền đúng bằng số mà họ đầu tư.

Những tác động đến ngân hàng và lợi nhuận ngân hàng:

- Lãi suất âm đối với các khoản dự trữ và có thể với các tài sản khác nữa sẽ tạo ra sự hạn chế mức lợi nhuận của ngân hàng – điều này có thể khiến ngân hàng không thể cho vay một cách bình thường.

- Dẫu rằng trong tình thế bắt buộc, các ngân hàng đều phải thích nghi với mọi loại lãi suất cho dù có tiến về âm nhưng nghịch lý là người đi vay cũng gặp gánh nặng khi chi phí phát sinh.

- Trái với câu chuyện thông thường là hầu hết ngân sách của các ngân hàng không phải từ những người gửi tiền nhỏ lẻ mà từ thị trường bán buôn, những tổ chức lớn, những người gửi tiền ở nước ngoài, họ đều có thể chấp nhận lãi suất âm nếu sự lựa chọn còn lại của họ là giữ tiền. Mặt khác, lãi suất đối với các khoản vay và đầu tư hầu như được duy trì dương nên các ngân hàng vẫn có thể tiếp tục hưởng sự chênh lệch lãi suất giữa việc cho vay và lãi suất gửi tiền. Nếu ngân hàng không áp lãi suất âm lên người gửi tiền thì chi phí tăng thêm sẽ dồn sang cho người đi vay tiền chứ không phải chỉ có ngân hàng.

Tỷ lệ lãi suất tiêu cực (P1)