Benjamin

Dân làm báo

-

Benjamin

Kiểm soát đường cong lợi suất (“YCC”), đôi khi còn được gọi là chốt lãi suất, là nơi mà lợi tức trái phiếu được ngân hàng trung ương ấn định.

- Nó được coi là một loại chính sách tiền tệ độc đáo .

- Dưới sự kiểm soát đường cong lợi suất, ngân hàng trung ương nhắm mục tiêu lãi suất tại một kỳ hạn cụ thể.

- Họ mua bất kỳ số lượng chứng khoán nợ chính phủ nào cần thiết để đạt được điều đó.

- Việc kiểm soát đường cong lợi suất sẽ yêu cầu ngân hàng trung ương thông báo: họ sẽ không cho phép lãi suất trên một phần của đường cong tăng lên trên một tỷ lệ nhất định.

- Ví dụ: Fed sẽ công bố một tỷ lệ, giả sử là 50 điểm cơ bản (0,50%) và tuyên bố rằng họ sẵn sàng mua tất cả các trái phiếu kho bạc có kỳ hạn nhất định giao dịch trên mức này.

- Một ngân hàng trung ương đang cố gắng gửi thông điệp rằng họ sẽ mua càng nhiều trái phiếu càng tốt để đảm bảo chi phí đi vay không tăng .

- Về cơ bản, chính sách YCC liên quan đến việc "neo" lợi tức trái phiếu chính phủ ở một mức cụ thể.

- Kiểm soát hình dạng của đường cong lợi suất là sự khác biệt giữa lợi suất của trái phiếu ngắn hạn và trái phiếu dài hạn.

- Chính sách YCC sẽ cho phép ổn định mức độ biến động của lãi suất, nhưng cũng có thể dẫn đến những rủi ro như bảng cân đối kế toán của ngân hàng trung ương tăng quá mức.

- Là một công cụ chính sách tiền tệ, YCC là một giải pháp thay thế cho nới lỏng định lượng (QE), vốn đã được sử dụng trong phần lớn thập kỷ qua.

- QE: một chiến lược tổng thể để mua trái phiếu chính phủ và các tài sản khác, YCC tập trung vào việc quản lý rõ ràng các mức lãi suất cụ thể với việc mua và bán tài sản.

Kiểm soát đường cong lợi suất là gì?

- Trong thời gian bình thường, Hệ thống Dự trữ Liên bang (“Fed”) điều hành nền kinh tế bằng cách tăng hoặc giảm lãi suất rất ngắn hạn, chẳng hạn như lãi suất mà các ngân hàng kiếm được từ tiền gửi qua đêm của họ.

- Dưới sự kiểm soát của đường cong lợi suất (“YCC”), Fed sẽ nhắm mục tiêu một mức lãi suất cụ thể và sẵn sàng mua Nợ Kho bạc để giữ lãi suất không tăng cao hơn mục tiêu của mình.

- Đây sẽ là một cách để Fed kích thích nền kinh tế nếu việc đưa lãi suất ngắn hạn về 0 là không đủ.

YCC khác với QE như thế nào?

- Kiểm soát đường cong lợi suất khác với QE ở một khía cạnh chính.

- QE giao dịch với số lượng trái phiếu, trong khi YCC tập trung vào giá của trái phiếu.

- Ví dụ, Fed thông báo rằng họ sẽ mua 1 nghìn tỷ USD chứng khoán kho bạc.

- Mua trái phiếu làm tăng nhu cầu của họ, làm tăng giá của họ.

- Bởi vì giá trái phiếu tỷ lệ nghịch với lợi tức của chúng, giá cao hơn dẫn đến lãi suất thấp hơn (lợi tức thấp hơn).

- Đây là QE.

- Theo YCC, ngân hàng trung ương cam kết mua bất kỳ số lượng trái phiếu nào mà thị trường muốn cung cấp ở mức giá mục tiêu của nó.

- Trong ví dụ về QE trước đó, Fed đã mua một lượng chứng khoán trị giá 1 nghìn tỷ USD. Trong YCC, không có số tiền cụ thể nào được nhắm đến.

- Nó chỉ đơn giản là sẽ tiếp tục mua cho đến mức giá họ muốn.

- Giá mục tiêu sẽ trở thành giá thị trường .

YCC hoạt động như thế nào?

- Hãy sử dụng iPhone làm ví dụ.

- Apple tạo ra một chiếc iPhone mới với 8 camera.

- Nhưng đó không phải là tất cả…

- IPhone trả cho bạn 10 đô la mỗi năm. Trong hai năm liên tiếp.

- Giá của chiếc iPhone này là 1.000 USD.

- Vì vậy, bạn mua nó với giá 1.000 đô la và mỗi năm trong hai năm tiếp theo, nó sẽ trả cho bạn 10 đô la.

- IPhone mang lại lợi nhuận 1%.

- 1000 đô la chia cho 10 đô la = 0,01 (hoặc 1%).

- Giả sử Fed muốn giá của chiếc iPhone mới nhất được chốt ở mức 1.000 USD. Cụ thể hơn, họ muốn YIELD được chốt ở mức 1%.

- Điều này có nghĩa là giá của iPhone phải được chốt ở mức 1.000 USD.

- Nhưng những người sở hữu chúng, ghét chúng.

- Những bức ảnh tự chụp của họ trông thật kinh khủng và muốn vứt iPhone đi.

- Hiện tại có quá nhiều nguồn cung và không đủ cầu đối với iPhone.

- Người bán không thể tìm thấy bất kỳ người mua nào ở mức 1.000 đô la nên họ giảm giá thành 800 đô la.

- Nhưng nếu nó được bán với giá 800 đô la, lợi nhuận sẽ tăng lên.

- Bây giờ là 1,25%.

- 800 đô la chia cho 10 đô la = 0,125 (hoặc 1,25%).

- Fed không thích điều này chút nào! Nó muốn lợi suất ở mức 1%!

- Vì vậy, Fed bước vào và mua tất cả iPhone cho đến khi đủ nguồn cung bị loại bỏ, khiến giá trở lại 1.000 USD.

- Đây là YCC

- Thay thế iPhone bằng trái phiếu 2 năm với lợi suất 1%.

YCC đã được thử trước đây chưa?

- YCC không phải là mới.

- Ngân hàng Trung ương Nhật Bản ( “BOJ”) là ngân hàng trung ương lớn duy nhất đã thử nghiệm gần đây.

- Vào năm 2016, với tỷ giá ngắn hạn đã bị đẩy vào vùng tiêu cực và không có nhiều tác động, BOJ đã đưa ra một thử nghiệm táo bạo.

- Ngân hàng Trung ương Nhật Bản cam kết giữ hoặc chốt lợi suất đối với Trái phiếu Chính phủ Nhật Bản kỳ hạn 10 năm (“JGBs”) ở mức gần 0% .

- Điều này được thực hiện để cố gắng thúc đẩy lạm phát thấp liên tục và thổi làn gió mới giữa bối cảnh chi tiêu tiêu dùng thiếu hụt.

- Vào những ngày mà các nhà đầu tư tư nhân, vì bất cứ lý do gì, không sẵn sàng trả mức giá đó, BoJ sẽ mua thêm trái phiếu để giữ lợi suất trong phạm vi giá mục tiêu .

- YCC chỉ là một phần trong nỗ lực chính sách lớn của BoJ, bao gồm nới lỏng định lượng, hướng dẫn kỳ hạn và lãi suất âm — tất cả đều nhằm mục đích nâng cao lạm phát.

- Ngân hàng phần lớn đã thành công trong việc duy trì mức lãi suất 0% đối với các hợp đồng trái phiếu.

- Một hệ quả tích cực khác là YCC đã cho phép BoJ mua ít trái phiếu hơn trong ba năm qua so với trong chương trình nới lỏng định lượng lớn bắt đầu vào năm 2013.

- Cho đến cuối năm 2016, BoJ đã mua khoảng 100 nghìn tỷ yên bằng JGBs mỗi năm. Do đó, bảng cân đối kế toán của BoJ mở rộng nhanh hơn nhiều so với các ngân hàng trung ương lớn khác.

- Tuy nhiên, kể từ khi thành lập YCC, BoJ đã mua trái phiếu với tốc độ chậm hơn và vẫn giữ lợi suất trái phiếu kỳ hạn 10 năm ở mức thấp trong lịch sử.

- Kinh nghiệm của BoJ chứng minh rằng một chính sách YCC đáng tin cậy hơn là một chương trình mua tài sản dựa trên số lượng.

- Điều đó nói lên rằng, mặc dù YCC đã dẫn đến việc tăng tốc độ mua JGB hiệu quả, nhưng việc phân chia quyền sở hữu rõ ràng cho thấy BoJ đã lấn ép thị trường.

YCC ảnh hưởng đến nền kinh tế như thế nào?

- Về mặt lý thuyết, việc neo lãi suất sẽ ảnh hưởng đến các điều kiện tài chính và nền kinh tế theo nhiều cách giống như chính sách tiền tệ truyền thống.

- Lãi suất chứng khoán kho bạc thấp hơn sẽ dẫn đến:

Kịch bản tối ưu

- Nghiên cứu gần đây cho thấy việc ghim lãi suất trung hạn xuống mức thấp khi lãi suất quỹ liên bang chạm mức 0 sẽ giúp nền kinh tế phục hồi nhanh hơn sau suy thoái.

- Nhưng những người khác cho rằng việc từ lợi suất cố định sang lãi suất khu vực tư nhân sẽ phụ thuộc rất nhiều vào khả năng của Fed trong việc thuyết phục các thị trường tài chính cam kết với chương trình.

- Ví dụ, nếu Fed thông báo rằng họ có kế hoạch chốt lợi suất trên chứng khoán kho bạc kỳ hạn 1 năm ở mức 0%.

- Điều này có nghĩa là các trái phiếu kỳ hạn 1 năm đang lưu hành (sẽ đáo hạn sau 1 năm hoặc ít hơn) đủ điều kiện được mua với mức giá hấp dẫn.

- Nếu các nhà đầu tư tin rằng Fed sẽ gắn bó với chương trình này trong toàn bộ thời hạn của các tài sản đủ điều kiện (1 năm), thì họ sẽ bắt đầu giao dịch các chứng khoán đó với mức giá phù hợp ở mức chốt vì họ sẽ tự tin vào khả năng bán hoặc mua của mình ở mức giá đó một lần nữa trước khi tài sản đáo hạn.

- Trong kịch bản này, Fed có thể chỉ phải mua một số lượng hạn chế trái phiếu để giữ giá ở mức mục tiêu, và lợi tức của các chứng khoán thuộc khu vực tư nhân khác sẽ có nhiều khả năng giảm so với lợi tức của chứng khoán chính phủ.

- Nếu các nhà đầu tư tin rằng Fed sẽ giữ vững mức neo giá, Fed có thể đạt được mức lãi suất thấp hơn mà không cần mở rộng đáng kể bảng cân đối kế toán .

- Về lý thuyết, nếu cam kết là hoàn toàn đáng tin cậy, Fed có thể không phải mua bất kỳ trái phiếu nào.

Kịch bản cơn ác mộng

- Nếu các nhà đầu tư tin rằng Fed sẽ phải từ bỏ neo vào một thời điểm nào đó trước khi năm kết thúc, có lẽ vì nền kinh tế phục hồi và lạm phát sẽ tăng.

- Sau đó, họ sẽ ít sẵn sàng mua trái phiếu kỳ hạn 1 năm với giá của Fed, và Fed sẽ gặp khó khăn khi phải mua một lượng lớn chứng khoán được chốt.

- Lợi tức tăng đột ngột có thể buộc ngân hàng trung ương phải mua Nợ Kho bạc với số lượng lớn.

- Trong trường hợp cực đoan, Fed có thể phải mua toàn bộ nguồn cung chứng khoán đó.

- Vào tháng 7 năm 2018, BoJ đã buộc phải mua số lượng trái phiếu không giới hạn ở mức 0,11% để ngăn lãi suất dài hạn tăng vượt mục tiêu khi lợi suất kỳ hạn 10 năm đang leo thang do lợi suất toàn cầu tăng (do Fed tăng lãi suất tại thời gian đó).

YCC có ở Mỹ không?

- Mặc dù các ví dụ lịch sử cho YCC liên quan đến việc chốt lãi suất dài hạn, các nhà hoạch định chính sách đã nói rằng Fed, nếu đã từng áp dụng một số chốt lãi suất, sẽ thử nhắm mục tiêu lãi suất ngắn hoặc trung hạn.

- Điều này chủ yếu là do Fed đã thiết lập công cụ chính sách chính là vay qua đêm.

- Điều này có nghĩa là bất kỳ chính sách nào liên quan đến bảng cân đối kế toán sẽ phải được thực hiện theo cách phù hợp với kỳ vọng về đường đi của lãi suất qua đêm .

- Việc nhắm mục tiêu lợi suất dài hạn như trên Nợ Kho bạc 10 năm sẽ có nhiều khả năng liên quan đến việc mở rộng bảng cân đối kế toán.

- Duy trì một chiến lược như vậy sẽ đòi hỏi các nhà đầu tư tin rằng lạm phát và tỷ lệ ngắn hạn sẽ ở mức thấp trong suốt thời gian neo giá.

- Ở Mỹ, nhắm mục tiêu lợi suất ngắn hạn sẽ dễ dàng hơn và có nhiều khả năng được công chúng coi là chính sách đáng tin cậy hơn là nhắm mục tiêu lợi suất dài hạn.

- Tại sao mục tiêu về trái phiếu kỳ hạn 10 năm lại có hiệu quả ở Nhật Bản?

- Một lý do là nhiều nhà đầu tư tư nhân mua trái phiếu “nắm giữ” hơn là giao dịch chúng.

- Điều này có nghĩa là các tổ chức lớn thích hoặc bắt buộc phải có một lượng trái phiếu chính phủ an toàn sẽ sẵn sàng nắm giữ TPCP ngay cả khi họ kỳ vọng rằng lãi suất ngắn hạn sẽ tăng trước khi trái phiếu đáo hạn.

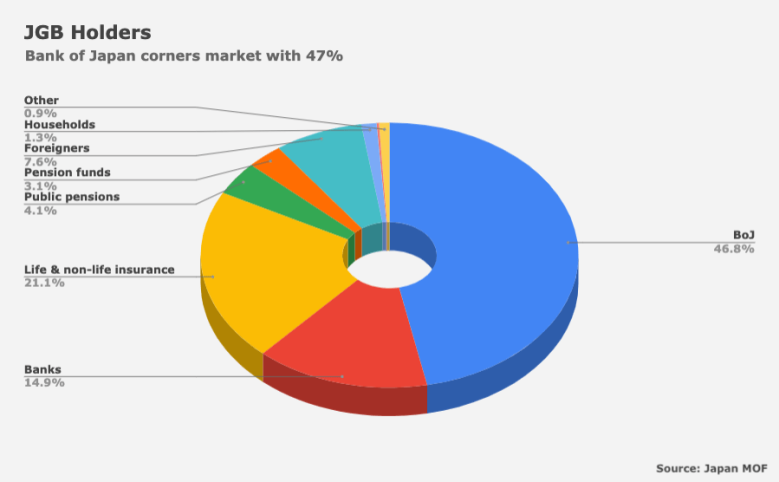

- Một lý do khác là sự hiện diện rất lớn của BoJ trên thị trường JGB. Nhiều năm mua nhiều đã khiến họ nắm giữ gần 50% thị trường.

- Với khả năng nắm bắt thị trường trái phiếu to lớn như vậy, điều này làm cho YCC trở thành một công cụ đắc lực cho Nhật Bản.

- Tuy nhiên, ở Mỹ, thị trường trái phiếu chính phủ lại khác. Thị trường Kho bạc là thị trường lớn nhất và có tính thanh khoản cao nhất trên thế giới.

- Không giống như BoJ, Fed có sự hiện diện nhỏ hơn nhiều trên thị trường trái phiếu chính phủ Mỹ với tỷ lệ nắm giữ dưới 20%.

- Các nhà đầu tư cũng thường xuyên mua và bán trái phiếu khi họ cập nhật kỳ vọng về tỷ giá.

- Rất có thể họ sẽ không “mua và giữ” đơn thuần mà là giao dịch trái phiếu.

Những rủi ro của YCC là gì?

- Giống như các chính sách tiền tệ độc đáo khác, một rủi ro lớn liên quan đến các chính sách YCC làuy tín của ngân hàng trung ương phải lên hàng đầu.

- Họ yêu cầu ngân hàng trung ương cam kết giữ lãi suất thấp trong một số mốc thời gian trong tương lai.

- Đây chính xác là điều giúp khuyến khích chi tiêu và đầu tư, nhưng nó cũng có nghĩa là ngân hàng trung ương có nguy cơ để lạm phát tăng quá nhanh trong khi vẫn giữ đúng cam kết của mình.

- Ví dụ: Nếu Fed cam kết 3 năm, họ sẽ đặt cược vào thực tế là lạm phát sẽ không vượt quá mục tiêu 2% trong thời gian đó.

- Nếu điều đó xảy ra, Fed có thể phải lựa chọn giữa việc từ bỏ lời hứa của mình về việc neo giá hoặc không giữ mục tiêu lạm phát đã nêu.

- Cả hai đều sẽ là những lựa chọn khủng khiếp về độ tin cậy đối với công chúng.

- Một số rủi ro tiềm ẩn liên quan đến QE cũng áp dụng cho việc kiểm soát đường cong lợi suất

- Ví dụ: cả hai chính sách có thể yêu cầu Fed bổ sung một lượng lớn tài sản vào bảng cân đối kế toán.

- Mặc dù kinh nghiệm của Fed với QE cho thấy tác dụng phụ của việc mở rộng bảng cân đối kế toán này là rất ít.

- Fed đã nói rằng họ thích một bảng cân đối kế toán nhỏ vì nhiều lý do.

- Điều đó cho thấy, chương trình YCC có thể yêu cầu mở rộng bảng cân đối kế toán nhỏ hơn chương trình QE.

- Điều này giả định rằng tỷ giá này là đáng tin cậy và nó tập trung vào tài sản trung hạn.

- Đây là điều khiến YCC trở nên hấp dẫn đối với các nhà hoạch định chính sách.

- Việc nhắm mục tiêu lợi tức một cách rõ ràng là thách thức về mặt chính trị, dấy lên lo ngại về việc ngân hàng trung ương tiếp cận quá mức và can thiệp thị trường.

- Tóm lại, nếu ngân hàng trung ương có thể thực hiện chính sách YCC suôn sẻ và đáng tin cậy, thì đó là một công cụ hữu hiệu để hỗ trợ nền kinh tế khi chính sách tiền tệ truyền thống bị ràng buộc bởi không giới hạn dưới (ZLB).

- ZLB là khi lãi suất danh nghĩa ngắn hạn bằng hoặc gần bằng 0, gây ra bẫy thanh khoản và hạn chế khả năng kích thích tăng trưởng kinh tế của ngân hàng trung ương.

YCC + QE + Hướng dẫn chuyển tiếp

- Các nhà nghiên cứu đã gợi ý rằng YCC sẽ hiệu quả hơn nếu được sử dụng kết hợp với hướng dẫn chuyển tiếp và QE.

- Hai chính sách này đã nằm trong bộ công cụ của Fed.

- Đầu tiên, hướng dẫn kỳ hạn và tỷ giá chốt lãi suất bằng 0 đối với chứng khoán kỳ hạn đang củng cố lẫn nhau, bởi vì cả hai đều cho thị trường kỳ vọng tỷ giá thấp trong một thời gian.

- Trong khi đó, QE có thể gây áp lực giảm đối với các tài sản có thời hạn lâu hơn so với những tài sản được áp dụng tỷ giá.

- Nói cách khác, khi được sử dụng kết hợp, ba chính sách tiền tệ độc đáo có thể đồng thời hạ thấp, làm phẳng và thậm chí cắt toàn bộ đường cong lợi suất.

- Nó được coi là một loại chính sách tiền tệ độc đáo .

- Dưới sự kiểm soát đường cong lợi suất, ngân hàng trung ương nhắm mục tiêu lãi suất tại một kỳ hạn cụ thể.

- Họ mua bất kỳ số lượng chứng khoán nợ chính phủ nào cần thiết để đạt được điều đó.

- Việc kiểm soát đường cong lợi suất sẽ yêu cầu ngân hàng trung ương thông báo: họ sẽ không cho phép lãi suất trên một phần của đường cong tăng lên trên một tỷ lệ nhất định.

- Ví dụ: Fed sẽ công bố một tỷ lệ, giả sử là 50 điểm cơ bản (0,50%) và tuyên bố rằng họ sẵn sàng mua tất cả các trái phiếu kho bạc có kỳ hạn nhất định giao dịch trên mức này.

- Một ngân hàng trung ương đang cố gắng gửi thông điệp rằng họ sẽ mua càng nhiều trái phiếu càng tốt để đảm bảo chi phí đi vay không tăng .

- Về cơ bản, chính sách YCC liên quan đến việc "neo" lợi tức trái phiếu chính phủ ở một mức cụ thể.

- Kiểm soát hình dạng của đường cong lợi suất là sự khác biệt giữa lợi suất của trái phiếu ngắn hạn và trái phiếu dài hạn.

- Chính sách YCC sẽ cho phép ổn định mức độ biến động của lãi suất, nhưng cũng có thể dẫn đến những rủi ro như bảng cân đối kế toán của ngân hàng trung ương tăng quá mức.

- Là một công cụ chính sách tiền tệ, YCC là một giải pháp thay thế cho nới lỏng định lượng (QE), vốn đã được sử dụng trong phần lớn thập kỷ qua.

- QE: một chiến lược tổng thể để mua trái phiếu chính phủ và các tài sản khác, YCC tập trung vào việc quản lý rõ ràng các mức lãi suất cụ thể với việc mua và bán tài sản.

Kiểm soát đường cong lợi suất là gì?

- Trong thời gian bình thường, Hệ thống Dự trữ Liên bang (“Fed”) điều hành nền kinh tế bằng cách tăng hoặc giảm lãi suất rất ngắn hạn, chẳng hạn như lãi suất mà các ngân hàng kiếm được từ tiền gửi qua đêm của họ.

- Dưới sự kiểm soát của đường cong lợi suất (“YCC”), Fed sẽ nhắm mục tiêu một mức lãi suất cụ thể và sẵn sàng mua Nợ Kho bạc để giữ lãi suất không tăng cao hơn mục tiêu của mình.

- Đây sẽ là một cách để Fed kích thích nền kinh tế nếu việc đưa lãi suất ngắn hạn về 0 là không đủ.

YCC khác với QE như thế nào?

- Kiểm soát đường cong lợi suất khác với QE ở một khía cạnh chính.

- QE giao dịch với số lượng trái phiếu, trong khi YCC tập trung vào giá của trái phiếu.

- Ví dụ, Fed thông báo rằng họ sẽ mua 1 nghìn tỷ USD chứng khoán kho bạc.

- Mua trái phiếu làm tăng nhu cầu của họ, làm tăng giá của họ.

- Bởi vì giá trái phiếu tỷ lệ nghịch với lợi tức của chúng, giá cao hơn dẫn đến lãi suất thấp hơn (lợi tức thấp hơn).

- Đây là QE.

- Theo YCC, ngân hàng trung ương cam kết mua bất kỳ số lượng trái phiếu nào mà thị trường muốn cung cấp ở mức giá mục tiêu của nó.

- Trong ví dụ về QE trước đó, Fed đã mua một lượng chứng khoán trị giá 1 nghìn tỷ USD. Trong YCC, không có số tiền cụ thể nào được nhắm đến.

- Nó chỉ đơn giản là sẽ tiếp tục mua cho đến mức giá họ muốn.

- Giá mục tiêu sẽ trở thành giá thị trường .

YCC hoạt động như thế nào?

- Hãy sử dụng iPhone làm ví dụ.

- Apple tạo ra một chiếc iPhone mới với 8 camera.

- Nhưng đó không phải là tất cả…

- IPhone trả cho bạn 10 đô la mỗi năm. Trong hai năm liên tiếp.

- Giá của chiếc iPhone này là 1.000 USD.

- Vì vậy, bạn mua nó với giá 1.000 đô la và mỗi năm trong hai năm tiếp theo, nó sẽ trả cho bạn 10 đô la.

- IPhone mang lại lợi nhuận 1%.

- 1000 đô la chia cho 10 đô la = 0,01 (hoặc 1%).

- Giả sử Fed muốn giá của chiếc iPhone mới nhất được chốt ở mức 1.000 USD. Cụ thể hơn, họ muốn YIELD được chốt ở mức 1%.

- Điều này có nghĩa là giá của iPhone phải được chốt ở mức 1.000 USD.

- Nhưng những người sở hữu chúng, ghét chúng.

- Những bức ảnh tự chụp của họ trông thật kinh khủng và muốn vứt iPhone đi.

- Hiện tại có quá nhiều nguồn cung và không đủ cầu đối với iPhone.

- Người bán không thể tìm thấy bất kỳ người mua nào ở mức 1.000 đô la nên họ giảm giá thành 800 đô la.

- Nhưng nếu nó được bán với giá 800 đô la, lợi nhuận sẽ tăng lên.

- Bây giờ là 1,25%.

- 800 đô la chia cho 10 đô la = 0,125 (hoặc 1,25%).

- Fed không thích điều này chút nào! Nó muốn lợi suất ở mức 1%!

- Vì vậy, Fed bước vào và mua tất cả iPhone cho đến khi đủ nguồn cung bị loại bỏ, khiến giá trở lại 1.000 USD.

- Đây là YCC

- Thay thế iPhone bằng trái phiếu 2 năm với lợi suất 1%.

YCC đã được thử trước đây chưa?

- YCC không phải là mới.

- Ngân hàng Trung ương Nhật Bản ( “BOJ”) là ngân hàng trung ương lớn duy nhất đã thử nghiệm gần đây.

- Vào năm 2016, với tỷ giá ngắn hạn đã bị đẩy vào vùng tiêu cực và không có nhiều tác động, BOJ đã đưa ra một thử nghiệm táo bạo.

- Ngân hàng Trung ương Nhật Bản cam kết giữ hoặc chốt lợi suất đối với Trái phiếu Chính phủ Nhật Bản kỳ hạn 10 năm (“JGBs”) ở mức gần 0% .

- Điều này được thực hiện để cố gắng thúc đẩy lạm phát thấp liên tục và thổi làn gió mới giữa bối cảnh chi tiêu tiêu dùng thiếu hụt.

- Vào những ngày mà các nhà đầu tư tư nhân, vì bất cứ lý do gì, không sẵn sàng trả mức giá đó, BoJ sẽ mua thêm trái phiếu để giữ lợi suất trong phạm vi giá mục tiêu .

- YCC chỉ là một phần trong nỗ lực chính sách lớn của BoJ, bao gồm nới lỏng định lượng, hướng dẫn kỳ hạn và lãi suất âm — tất cả đều nhằm mục đích nâng cao lạm phát.

- Ngân hàng phần lớn đã thành công trong việc duy trì mức lãi suất 0% đối với các hợp đồng trái phiếu.

- Một hệ quả tích cực khác là YCC đã cho phép BoJ mua ít trái phiếu hơn trong ba năm qua so với trong chương trình nới lỏng định lượng lớn bắt đầu vào năm 2013.

- Cho đến cuối năm 2016, BoJ đã mua khoảng 100 nghìn tỷ yên bằng JGBs mỗi năm. Do đó, bảng cân đối kế toán của BoJ mở rộng nhanh hơn nhiều so với các ngân hàng trung ương lớn khác.

- Tuy nhiên, kể từ khi thành lập YCC, BoJ đã mua trái phiếu với tốc độ chậm hơn và vẫn giữ lợi suất trái phiếu kỳ hạn 10 năm ở mức thấp trong lịch sử.

- Kinh nghiệm của BoJ chứng minh rằng một chính sách YCC đáng tin cậy hơn là một chương trình mua tài sản dựa trên số lượng.

- Điều đó nói lên rằng, mặc dù YCC đã dẫn đến việc tăng tốc độ mua JGB hiệu quả, nhưng việc phân chia quyền sở hữu rõ ràng cho thấy BoJ đã lấn ép thị trường.

YCC ảnh hưởng đến nền kinh tế như thế nào?

- Về mặt lý thuyết, việc neo lãi suất sẽ ảnh hưởng đến các điều kiện tài chính và nền kinh tế theo nhiều cách giống như chính sách tiền tệ truyền thống.

- Lãi suất chứng khoán kho bạc thấp hơn sẽ dẫn đến:

- Giảm lãi suất cho các khoản thế chấp, cho vay mua ô tô và nợ doanh nghiệp

- Giá bất động sản cao hơn

- Giá cổ phiếu cao hơn

- Đô la thấp hơn

Kịch bản tối ưu

- Nghiên cứu gần đây cho thấy việc ghim lãi suất trung hạn xuống mức thấp khi lãi suất quỹ liên bang chạm mức 0 sẽ giúp nền kinh tế phục hồi nhanh hơn sau suy thoái.

- Nhưng những người khác cho rằng việc từ lợi suất cố định sang lãi suất khu vực tư nhân sẽ phụ thuộc rất nhiều vào khả năng của Fed trong việc thuyết phục các thị trường tài chính cam kết với chương trình.

- Ví dụ, nếu Fed thông báo rằng họ có kế hoạch chốt lợi suất trên chứng khoán kho bạc kỳ hạn 1 năm ở mức 0%.

- Điều này có nghĩa là các trái phiếu kỳ hạn 1 năm đang lưu hành (sẽ đáo hạn sau 1 năm hoặc ít hơn) đủ điều kiện được mua với mức giá hấp dẫn.

- Nếu các nhà đầu tư tin rằng Fed sẽ gắn bó với chương trình này trong toàn bộ thời hạn của các tài sản đủ điều kiện (1 năm), thì họ sẽ bắt đầu giao dịch các chứng khoán đó với mức giá phù hợp ở mức chốt vì họ sẽ tự tin vào khả năng bán hoặc mua của mình ở mức giá đó một lần nữa trước khi tài sản đáo hạn.

- Trong kịch bản này, Fed có thể chỉ phải mua một số lượng hạn chế trái phiếu để giữ giá ở mức mục tiêu, và lợi tức của các chứng khoán thuộc khu vực tư nhân khác sẽ có nhiều khả năng giảm so với lợi tức của chứng khoán chính phủ.

- Nếu các nhà đầu tư tin rằng Fed sẽ giữ vững mức neo giá, Fed có thể đạt được mức lãi suất thấp hơn mà không cần mở rộng đáng kể bảng cân đối kế toán .

- Về lý thuyết, nếu cam kết là hoàn toàn đáng tin cậy, Fed có thể không phải mua bất kỳ trái phiếu nào.

Kịch bản cơn ác mộng

- Nếu các nhà đầu tư tin rằng Fed sẽ phải từ bỏ neo vào một thời điểm nào đó trước khi năm kết thúc, có lẽ vì nền kinh tế phục hồi và lạm phát sẽ tăng.

- Sau đó, họ sẽ ít sẵn sàng mua trái phiếu kỳ hạn 1 năm với giá của Fed, và Fed sẽ gặp khó khăn khi phải mua một lượng lớn chứng khoán được chốt.

- Lợi tức tăng đột ngột có thể buộc ngân hàng trung ương phải mua Nợ Kho bạc với số lượng lớn.

- Trong trường hợp cực đoan, Fed có thể phải mua toàn bộ nguồn cung chứng khoán đó.

- Vào tháng 7 năm 2018, BoJ đã buộc phải mua số lượng trái phiếu không giới hạn ở mức 0,11% để ngăn lãi suất dài hạn tăng vượt mục tiêu khi lợi suất kỳ hạn 10 năm đang leo thang do lợi suất toàn cầu tăng (do Fed tăng lãi suất tại thời gian đó).

YCC có ở Mỹ không?

- Mặc dù các ví dụ lịch sử cho YCC liên quan đến việc chốt lãi suất dài hạn, các nhà hoạch định chính sách đã nói rằng Fed, nếu đã từng áp dụng một số chốt lãi suất, sẽ thử nhắm mục tiêu lãi suất ngắn hoặc trung hạn.

- Điều này chủ yếu là do Fed đã thiết lập công cụ chính sách chính là vay qua đêm.

- Điều này có nghĩa là bất kỳ chính sách nào liên quan đến bảng cân đối kế toán sẽ phải được thực hiện theo cách phù hợp với kỳ vọng về đường đi của lãi suất qua đêm .

- Việc nhắm mục tiêu lợi suất dài hạn như trên Nợ Kho bạc 10 năm sẽ có nhiều khả năng liên quan đến việc mở rộng bảng cân đối kế toán.

- Duy trì một chiến lược như vậy sẽ đòi hỏi các nhà đầu tư tin rằng lạm phát và tỷ lệ ngắn hạn sẽ ở mức thấp trong suốt thời gian neo giá.

- Ở Mỹ, nhắm mục tiêu lợi suất ngắn hạn sẽ dễ dàng hơn và có nhiều khả năng được công chúng coi là chính sách đáng tin cậy hơn là nhắm mục tiêu lợi suất dài hạn.

- Tại sao mục tiêu về trái phiếu kỳ hạn 10 năm lại có hiệu quả ở Nhật Bản?

- Một lý do là nhiều nhà đầu tư tư nhân mua trái phiếu “nắm giữ” hơn là giao dịch chúng.

- Điều này có nghĩa là các tổ chức lớn thích hoặc bắt buộc phải có một lượng trái phiếu chính phủ an toàn sẽ sẵn sàng nắm giữ TPCP ngay cả khi họ kỳ vọng rằng lãi suất ngắn hạn sẽ tăng trước khi trái phiếu đáo hạn.

- Một lý do khác là sự hiện diện rất lớn của BoJ trên thị trường JGB. Nhiều năm mua nhiều đã khiến họ nắm giữ gần 50% thị trường.

- Với khả năng nắm bắt thị trường trái phiếu to lớn như vậy, điều này làm cho YCC trở thành một công cụ đắc lực cho Nhật Bản.

- Tuy nhiên, ở Mỹ, thị trường trái phiếu chính phủ lại khác. Thị trường Kho bạc là thị trường lớn nhất và có tính thanh khoản cao nhất trên thế giới.

- Không giống như BoJ, Fed có sự hiện diện nhỏ hơn nhiều trên thị trường trái phiếu chính phủ Mỹ với tỷ lệ nắm giữ dưới 20%.

- Các nhà đầu tư cũng thường xuyên mua và bán trái phiếu khi họ cập nhật kỳ vọng về tỷ giá.

- Rất có thể họ sẽ không “mua và giữ” đơn thuần mà là giao dịch trái phiếu.

Những rủi ro của YCC là gì?

- Giống như các chính sách tiền tệ độc đáo khác, một rủi ro lớn liên quan đến các chính sách YCC làuy tín của ngân hàng trung ương phải lên hàng đầu.

- Họ yêu cầu ngân hàng trung ương cam kết giữ lãi suất thấp trong một số mốc thời gian trong tương lai.

- Đây chính xác là điều giúp khuyến khích chi tiêu và đầu tư, nhưng nó cũng có nghĩa là ngân hàng trung ương có nguy cơ để lạm phát tăng quá nhanh trong khi vẫn giữ đúng cam kết của mình.

- Ví dụ: Nếu Fed cam kết 3 năm, họ sẽ đặt cược vào thực tế là lạm phát sẽ không vượt quá mục tiêu 2% trong thời gian đó.

- Nếu điều đó xảy ra, Fed có thể phải lựa chọn giữa việc từ bỏ lời hứa của mình về việc neo giá hoặc không giữ mục tiêu lạm phát đã nêu.

- Cả hai đều sẽ là những lựa chọn khủng khiếp về độ tin cậy đối với công chúng.

- Một số rủi ro tiềm ẩn liên quan đến QE cũng áp dụng cho việc kiểm soát đường cong lợi suất

- Ví dụ: cả hai chính sách có thể yêu cầu Fed bổ sung một lượng lớn tài sản vào bảng cân đối kế toán.

- Mặc dù kinh nghiệm của Fed với QE cho thấy tác dụng phụ của việc mở rộng bảng cân đối kế toán này là rất ít.

- Fed đã nói rằng họ thích một bảng cân đối kế toán nhỏ vì nhiều lý do.

- Điều đó cho thấy, chương trình YCC có thể yêu cầu mở rộng bảng cân đối kế toán nhỏ hơn chương trình QE.

- Điều này giả định rằng tỷ giá này là đáng tin cậy và nó tập trung vào tài sản trung hạn.

- Đây là điều khiến YCC trở nên hấp dẫn đối với các nhà hoạch định chính sách.

- Việc nhắm mục tiêu lợi tức một cách rõ ràng là thách thức về mặt chính trị, dấy lên lo ngại về việc ngân hàng trung ương tiếp cận quá mức và can thiệp thị trường.

- Tóm lại, nếu ngân hàng trung ương có thể thực hiện chính sách YCC suôn sẻ và đáng tin cậy, thì đó là một công cụ hữu hiệu để hỗ trợ nền kinh tế khi chính sách tiền tệ truyền thống bị ràng buộc bởi không giới hạn dưới (ZLB).

- ZLB là khi lãi suất danh nghĩa ngắn hạn bằng hoặc gần bằng 0, gây ra bẫy thanh khoản và hạn chế khả năng kích thích tăng trưởng kinh tế của ngân hàng trung ương.

YCC + QE + Hướng dẫn chuyển tiếp

- Các nhà nghiên cứu đã gợi ý rằng YCC sẽ hiệu quả hơn nếu được sử dụng kết hợp với hướng dẫn chuyển tiếp và QE.

- Hai chính sách này đã nằm trong bộ công cụ của Fed.

- Đầu tiên, hướng dẫn kỳ hạn và tỷ giá chốt lãi suất bằng 0 đối với chứng khoán kỳ hạn đang củng cố lẫn nhau, bởi vì cả hai đều cho thị trường kỳ vọng tỷ giá thấp trong một thời gian.

- Trong khi đó, QE có thể gây áp lực giảm đối với các tài sản có thời hạn lâu hơn so với những tài sản được áp dụng tỷ giá.

- Nói cách khác, khi được sử dụng kết hợp, ba chính sách tiền tệ độc đáo có thể đồng thời hạ thấp, làm phẳng và thậm chí cắt toàn bộ đường cong lợi suất.

Bài viết liên quan