C

C0iExVN@2021

Thành viên

- C

C0iExVN@2021

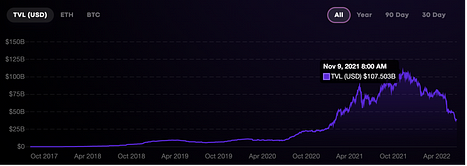

Vào năm 2020, mọi người đều hào hứng với mùa DeFi và sự phổ biến to lớn của việc khai thác thanh khoản đã nâng tổng giá trị tài sản tiền điện tử trong các giao thức DeFi từ dưới 100,000 đô lên 300 tỷ đô. Lợi nhuận hàng năm cực kỳ cao và hiệu ứng đổi đời đã thu hút rất nhiều người dùng đến với DeFi. Sau đó, những người chơi DeFi liên tục tăng đòn bẩy, đẩy DeFi lên đến đỉnh điểm. Tuy nhiên, khi thị trường tiền điện tử bị đe dọa bởi những rủi ro phi hệ thống, DeFi đã nhanh chóng tụt dốc mạnh về vốn hóa thị trường. Như thể hiện trong Hình 1, tính đến ngày 7 tháng 7, tổng giá trị bị khóa (TVL) của DeFi đã giảm 64% so với mức cao lịch sử của nó. Trong khi đó, vốn hóa thị trường của các dự án được gọi là blue-chip DeFi cũng đã giảm. Ví dụ: vốn hóa thị trường của Uniswap đã giảm 82% so với mức đỉnh và của Compound là 94,4%. Hầu hết các dự án DeFi hiện đã trở lại mức vốn hóa thị trường ban đầu khi sự bùng nổ DeFi chỉ mới bắt đầu.

Bong bóng đã vỡ.

Hình 1: DeFi TVL

Nguồn: defipulse.com

Ngày: 7 tháng 7 năm 2022

DeFi đã bắt đầu một thị trường tăng trưởng vào năm 2020 bởi những lý do chính đáng. Như Vitalik đã nói, quyền truy cập không được phép vào các công cụ tài chính là điều thú vị và quan trọng đối với bất kỳ ai trên thế giới. Điều đó nói lên rằng, DeFi ngày nay dường như đã tự đóng gói mình như một “kênh làm giàu nhanh chóng” và nó đã quên mất sự thật rằng không cần sự cho phép và khả năng sử dụng là động lực cố hữu của nó. Hôm nay, chúng ta sẽ đi sâu vào cuộc khủng hoảng DeFi và thảo luận về cách DeFi nên lấy lại phong độ.

Điều gì đã dẫn đến cuộc khủng hoảng DeFi?

Chơi với LEGO thay vì đổi mới

Trong những ngày đầu khi các dự án như MakerDao, Uniswap, Compound và Aave được tạo ra, chúng đã đặt nền tảng vững chắc cho DeFi và thực hiện những nỗ lực tiên phong. Với logic đơn giản và rõ ràng, các dự án DeFi này không được phép và minh bạch và đã được chạy một cách an toàn bất chấp những thách thức từ thị trường.

DeFi cũng đã được khen ngợi về khả năng kết hợp của nó. Khi một dự án đổi mới đạt được thành công trên thị trường, sẽ có nhiều dự án kết hợp sự đổi mới này với sản phẩm của chính họ hoặc thực hiện các cải tiến trên cơ sở đó để trở thành thành công tiếp theo. Đây là những gì đã xảy ra với khai thác thanh khoản: Mặc dù khái niệm này lần đầu tiên được đề xuất bởi Hummingbot, nhưng việc Compound áp dụng khai thác thanh khoản đã giúp nó phát triển mạnh mẽ. Sau đó, một loạt dự án cũng đã áp dụng khai thác thanh khoản để khởi chạy các mã thông báo gốc của họ. Sushiswap (Sushi), một fork dựa trên Uniswap, đã sử dụng tính năng khai thác thanh khoản để ra mắt Sushi, mã thông báo quản trị của nó và thưởng cho các nhà cung cấp thanh khoản bằng thu nhập DEX, giúp nó chiếm được 83% thanh khoản trên Uniswap trong một thời gian ngắn. Sau thành công của Sushi, một loạt DEX thực phẩm lớn đã xuất hiện trên thị trường. Kể từ đó, nhiều cơ chế khác đã được tạo ra dựa trên khai thác thanh khoản, bao gồm các pool thanh khoản, pool tricrypto, khai thác đòn bẩy và trái phiếu. Nhiều dự án thúc đẩy các cơ chế mới như vậy đã thu hút vốn với danh nghĩa tăng sản phẩm và xây dựng một kế hoạch Ponzi lớn để thu về tiền bạc.

Trong hai năm qua, DeFi chỉ giới thiệu cho chúng ta một vài đổi mới và nhiều cái gọi là “phát minh” chẳng qua là biến thể của sơ đồ Ponzi. Khi các dự án xếp chồng lên nhau các tính năng của các sản phẩm khác nhau và thêm các quy tắc cực kỳ phức tạp vào cơ chế của chúng, DeFi đã mất đi tính minh bạch và các nhà đầu tư không biết về những rủi ro liên quan khi đối mặt với lợi nhuận cao. Sự đổi mới không chỉ đơn giản là chơi với LEGO và các dự án chồng chất các chức năng lên trên các chức năng làm ảnh hưởng đến giá trị của chính chúng. Ngoài ra, trong một thị trường không tăng trưởng, người ta dễ dàng nhận thấy những câu chuyện sai trái của những dự án như vậy.

Sự đổi mới trong DeFi nên được phản ánh thông qua nền tảng công nghệ, mô hình kinh tế, các ứng dụng thực tế và các phương tiện bảo mật. Trong khi đó, các dự án DeFi nên cố gắng duy trì các tính năng như không cần phép, tính minh bạch, dễ sử dụng, v.v. Ví dụ, Uniswap V3 đã tung ra NFT LP để giải quyết vấn đề thanh khoản đối với các DEX; Curve đã giới thiệu tokenomics để cho phép chủ sở hữu CRV chọn thời điểm khóa mã thông báo để họ có thể nhận được các mức phần thưởng khác nhau.

Cần lưu ý rằng không phải tất cả những đổi mới đều đáng mừng, mà đó là những đổi mới phải có khả năng thích ứng với thị trường. Ngoài ra, các dự án có vẻ sáng tạo có thể là những trò lừa đảo. Với nhiều quy định phức tạp như vậy, các nhà đầu tư rất khó đánh giá mức độ rủi ro của các dự án DeFi. Ví dụ: Terra mang lại lợi nhuận 20% cho stablecoin UST trong hệ sinh thái của nó, điều này đã nhận được sự công nhận rộng rãi giữa các nhà đầu tư tổ chức và các tổ chức thông thường. Tuy nhiên, các cơ chế của nó đi ngược lại với các mô hình thị trường. Cuối cùng, khi các nhà đầu tư lớn cạnh tranh với nhau, dự án đã thất bại với một kết thúc bi thảm, bắt đầu làn sóng suy thoái tiền điện tử.

Tokenomics không thể chống đỡ được

Cơ chế phân phối

Trong những ngày đầu của DeFi, mã thông báo thường được phân phối thông qua khai thác thanh khoản, bán công khai, và tính thanh khoản hoặc người dùng có được thông qua các chương trình ưu đãi. Những ưu đãi như vậy chủ yếu thu hút các nhà đầu tư ngắn hạn, những người tiếp tục khai thác, rút tiền và bán. Khi nhiều mã thông báo được bán vào các thị trường thứ cấp, lợi nhuận do các ưu đãi mã thông báo mang lại đã giảm xuống. Hơn nữa, khi người dùng nhận thấy các dự án mới cung cấp lợi suất cao hơn, các ưu đãi mã thông báo cũng sẽ không thành công theo thời gian và các dự án sẽ không thể giữ chân người dùng. Để giải quyết vấn đề này, Curve đã giới thiệu các công cụ tokenomics, giúp nó thu hút các nhà đầu tư dài hạn hơn là các nhà đầu tư ngắn hạn bằng cách đưa ra các ưu đãi theo từng cấp độ. Ngoài ra, người nắm giữ veCrv có thể quyết định trọng lượng của phần thưởng CRV được phân phối theo từng nhóm, điều này cũng gây ra “Curve War” trong đó các giao thức khác “hối lộ” người nắm giữ veCrv để lấy thanh khoản. “Curve War” cũng làm phát sinh nhiều cuộc chiến thanh khoản hơn, chẳng hạn như the two-layer nested Convex và the three-layer nested Redacted Cartel. Kể từ đó, mô hình the ve đã được ngày càng nhiều dự án áp dụng. Tuy nhiên, tokenomics dường như đã làm suy yếu vai trò của quản trị và chủ sở hữu mã thông báo quan tâm hơn đến việc làm thế nào để tăng lợi nhuận của họ hơn là bỏ phiếu. Khi một dự án cung cấp nhiều hối lộ hơn, chủ sở hữu veCrv sẽ đưa ra quyền biểu quyết của họ cho dự án mà không cần đánh giá chất lượng của nó. Do đó, thay vào đó, nhiều quỹ đã chuyển sang các dự án tồi tàn và những người nắm giữ veCrv phải chịu nhiều rủi ro hơn do bị khóa mã thông báo khi thị trường suy giảm.

Thị trường cũng đã chứng kiến nhiều cơ chế khóa tương tự như cơ chế được sử dụng bởi mô hình the ve: họ tìm cách giảm nguồn cung luân chuyển để buộc những người tham gia cam kết thành công lâu dài của giao thức. Ví dụ, Olympus đã đặt ra khái niệm thanh khoản do giao thức sở hữu (POL) thông qua cơ chế liên kết. Cụ thể hơn, người dùng đã gửi stablecoin hoặc các mã blue-chip khác có thể mua OHM với giá chiết khấu. Hơn nữa, dự án cũng cung cấp APY cực kỳ cao để khuyến khích chủ sở hữu stake vào mã thông báo của họ và giảm nguồn cung OHM lưu thông trên các thị trường thứ cấp. Theo thời gian, cơ chế này đã thổi phồng bong bóng OHM khi APY tiếp tục tăng. Cuối cùng, dự án đã bị nuốt chửng bởi một vòng xoáy đi xuống khi cá voi bán OHM và giá giảm mạnh.

Nguồn: CompoundWater

Khi nói đến phân phối mã thông báo, hầu hết các giao thức DeFi thu hút người dùng có APY cao. Mặc dù cơ chế như vậy có thể nhanh chóng thu hút sự chú ý của người dùng trong giai đoạn đầu, nhưng việc giữ chân người dùng có APY cao không phải là chiến lược bền vững về lâu dài. Khi bị ảnh hưởng bởi sự biến động của thị trường hoặc nếu cá voi trong giai đoạn đầu thoát ra, các APY cao sẽ bị phá vỡ, dẫn đến sự sụp đổ của dự án.

Chức năng của mã thông báo

Các giao thức DeFi hiện tại đã không tìm ra được một cách tuyệt vời để phản ánh giá trị của dự án thông qua giá trị mã thông báo của nó, điều này cản trở việc tăng giá của mã thông báo trên thị trường thứ cấp cũng như sự tăng trưởng dài hạn của dự án.

Chúng tôi không biết khi nào mọi người bắt đầu quyết định liệu một mã thông báo có đáng nắm giữ hay không dựa trên khả năng nắm bắt giá trị của nó. Tuy nhiên, hầu hết các giao thức DeFi ban đầu thường bị chỉ trích vì không có khả năng nắm bắt các giá trị. Đó là trường hợp bởi vì hầu hết các mã thông báo của họ được tạo ra thông qua khai thác thanh khoản hoặc airdrop và vai trò duy nhất của các mã thông báo đó là quản trị. Mặc dù vậy, khi xem xét phần quản trị của các giao thức này, chúng tôi thấy rằng quản trị biểu quyết không hoạt động hoặc hầu hết các quyền biểu quyết thuộc về các nhà đầu tư tổ chức hoặc đội ngũ dự án. Do đó, người dùng không quan tâm đến quản trị mã thông báo hoặc không thể lên tiếng. Trong những trường hợp như vậy, vai trò của mã thông báo như một kênh quản trị trở nên vô nghĩa và nó chỉ có thể được sử dụng làm nhãn hiệu giao dịch trong các thị trường thứ cấp. Thêm vào đó, các mã thông báo như vậy khiến thị trường khó đánh giá đúng giá trị của dự án. Định giá thông thường tập trung vào lợi nhuận của công ty hoặc dòng tiền do công ty tạo ra, cho phép chia cổ tức của cổ đông. Tuy nhiên, các mã thông báo DeFi tập trung vào quản trị không cung cấp cổ tức và cách tiếp cận thông thường không hoạt động trên các dự án như vậy. Do đó, các nhà đầu tư thường đánh giá sai giá trị của các dự án này và bỏ qua các rủi ro tiềm ẩn khác. Liên quan đến các chức năng của mã thông báo, Aave đã thực hiện một cải tiến nhỏ: các khoản phí mà giao thức tính phí có thể được sử dụng để mua và đốt AAVE, điều này làm xẹp đi mã thông báo. Mô hình này giống với chiến lược được áp dụng bởi các mã thông báo dựa trên nền tảng, giá trị của nó được ràng buộc với doanh thu của nền tảng. Khuôn khổ này cũng thúc đẩy người dùng phát triển cùng với nền tảng, nhưng nó cũng bị đe dọa bởi sự sụt giảm giá mạnh khi các nhà đầu tư rút tiền của họ trong một thị trường gấu.

Các dự án DeFi nên cố gắng tạo ra các mô hình hoạt động tạo ra giá trị lâu dài cho mã thông báo của họ, thay vì bị giới hạn trong quản trị, khai thác thanh khoản và mô hình cổ phần để kiếm tiền. Một số mã thông báo đã có những nỗ lực mới. Ví dụ: mã thông báo TOKE có thể được đặt trong Tokemak để ảnh hưởng đến hướng thanh khoản. Mặc dù vậy, liệu những nỗ lực đó có mang lại lợi ích hay không vẫn chưa được biết.

DAO yếu

Như đã đề cập ở trên, các DAO yếu cũng đã góp phần vào sự thất bại của nhiều mã thông báo quản trị trong DeFi và một trong những lý do nằm ở việc phân phối mã thông báo không đồng đều trong giai đoạn đầu của dự án. Các đội ngũ dự án và các nhà đầu tư vốn tư nhân nắm giữ phần lớn các mã thông báo, điều này đã cung cấp hầu hết quyền lực. Do đó, khi nói đến quản trị dự án, nhóm dự án là người có tiếng nói cuối cùng, và các chủ sở hữu bán lẻ không đóng vai trò chủ chốt trong quản trị cộng đồng. Điều này rất rõ ràng trong đề xuất Solend mới nhất: Để ngăn cá voi bị thanh lý, nhóm đã đưa ra một đề xuất để chiếm đoạt tài khoản của họ, được thông qua quá nhanh (cuộc bỏ phiếu chỉ kéo dài chưa đầy sáu giờ) mà các thành viên cộng đồng không hề hay biết về đề xuất và do đó sau đó đã bị thách thức bởi nhiều người dùng trong cộng đồng. “Mặc dù vốn hóa thị trường hàng đầu của mười chuỗi công cộng, nhiều khoản đầu tư tổ chức và giao thức cho vay có khả năng mở rộng nhất đã hoạt động trong một năm, nó đã không đưa ra một đề xuất nào để thảo luận về khuôn khổ kiểm soát rủi ro hoàn chỉnh. Thay vào đó, đề xuất đầu tiên của nó là về cách tước quyền sở hữu tài sản hợp pháp của người dùng và kết quả nhanh chóng được công bố cho cộng đồng sau chưa đầy 6 giờ để bỏ phiếu, ”một người dùng phẫn nộ đề xuất. Như chúng ta có thể thấy, các DAO như vậy cũng là các vỏ rỗng.

Thứ hai, các cộng đồng DeFi không gắn kết và thiếu các động lực khuyến khích cộng đồng. Khi các dự án bước vào giai đoạn tăng trưởng thường xuyên, hầu hết trong số họ tương tác với cộng đồng ít thường xuyên hơn và thậm chí tài khoản SNS của họ trở nên không hoạt động vì các nhà đầu tư chỉ quan tâm đến giá mã thông báo và thờ ơ với cách dự án phát triển. Mặc dù một số dự án đã dành một số nguồn cung cấp mã thông báo cho các biện pháp khuyến khích quản trị DAO, nhưng chúng đã không hoạt động tốt. Trong nhiều trường hợp, người dùng có thể gửi bất kỳ đề xuất nào và kiếm được phần thưởng, và cộng đồng thường tràn ngập các đề xuất rác rưởi. Để trao quyền cho quản trị cộng đồng, các dự án phải tham gia đầy đủ vào các thành viên của cộng đồng. Ví dụ: họ có thể tuyển KOLs của cộng đồng, những người có thể khuyến khích sự tham gia của người dùng vào những thời điểm quan trọng. Ngoài ra, các dự án cũng có thể cung cấp phần thưởng vốn chủ sở hữu hoặc các loại ưu đãi khác tùy theo đóng góp của người dùng cho dự án.

Cuối cùng, chúng ta sẽ chuyển sang sự mất cân bằng giữa sự phân quyền của quyền lực và quyền tự trị của cộng đồng. Với tư cách là những người phát triển dự án, nhóm dự án hoàn toàn nhận thức được các mục tiêu và triển vọng của dự án. Trong khi đó, quyền tự trị của cộng đồng cho phép các nhà đầu tư được thúc đẩy bởi các động cơ khác nhau tham gia vào quản trị, điều này có thể đe dọa dự án với sự thống trị của đám đông. Do đó, các đội ngũ dự án phải tìm ra thời điểm thích hợp và tạo ra sự cân bằng tốt đẹp giữa sự ủy thác quyền lực và quyền tự trị của cộng đồng. Đặc biệt, trước khi quyết định khi nào nên ủy thác quyền lực từ đội ngũ dự án cho cộng đồng, đội ngũ cần xem xét việc dùng số lượng như vậy có tạo điều kiện cho sự phát triển của sản phẩm hay không và liệu hành động đó có áp dụng cho giai đoạn sản phẩm hiện tại hay không. Nói cách khác, quyền lực nên được giao cho cộng đồng khi dự án phát triển, và quyền tự chủ chỉ khả thi khi cộng đồng bao gồm một tỷ lệ lớn người tham gia công nhận các giá trị giống nhau.

Lạm dụng đòn bẩy

Vào năm 2022, khi thanh khoản tài sản toàn cầu thắt chặt, việc định giá các tài sản rủi ro đã giảm, dẫn đến việc thanh lý và xóa nợ trên diện rộng. Trong DeFi, chúng tôi đã thấy đòn bẩy lớn được tích lũy trong thời kỳ tăng trưởng tiền điện tử và thị trường đang trải qua một đợt xóa nợ lớn lịch sử. Theo Glassnode, hơn 124 tỷ đô tiền quỹ đã được xóa trung bình khỏi Ethereum chỉ trong 6 tuần. Ngoài ra, cả việc bán phá giá gây ra bởi cuộc khủng hoảng Luna gần đây và phụ thuộc stETH ngắn hạn cho thấy rằng đòn bẩy quá mức hiện tại trong DeFi có thể dễ dàng dẫn đến rủi ro hệ thống, có thể phá hủy toàn bộ hệ sinh thái DeFi và thậm chí toàn bộ thị trường tiền điện tử.

Từ năm 2020 đến năm 2021, DeFi đã chứng kiến rất nhiều “cải tiến” và sản phẩm mới, bao gồm khai thác đòn bẩy, pool LP, pool tricrypto, cũng như mã thông báo với phần thưởng theo cấp độ. Bằng cách kết hợp và tách các tính năng khác nhau, DeFi dự án đã đóng gói các dịch vụ tài chính thành các sản phẩm có cấu trúc phức tạp và có năng suất cao, thu hút rất nhiều người dùng mà không cần hướng dẫn hoặc cảnh báo họ về những rủi ro tiềm ẩn. Hơn nữa, các sản phẩm này thậm chí không được phát triển bởi các kỹ sư tài chính chuyên nghiệp, cũng như chưa được kiểm tra bởi các nhà phân tích rủi ro chuyên nghiệp. Trong một số trường hợp, ngay cả đội ngũ dự án cũng không thể dự đoán được những rủi ro có thể xuất hiện trong các điều kiện thị trường khắc nghiệt. Hơn nữa, tài sản tiền điện tử thế chấp vốn có tính dễ bay, có nghĩa là chúng có nhiều khả năng bị thanh lý hoặc buộc phải thanh lý trong những trường hợp cực đoan. Trong tài chính thông thường, các dự án rủi ro phải đặt ra một ngưỡng đầu vào nhất định. Mặc dù DeFi thực sự đã đạt được sự phân quyền và không được phép, nhưng nó đã làm tổn hại đến lợi ích cơ bản của người dùng, từ đó cản trở sự phát triển lâu dài của nó.

Với sự trợ giúp của đòn bẩy, DeFi có lợi nhuận hấp dẫn hơn. Một số dự án bị ám ảnh bởi APY và công bố lợi nhuận danh nghĩa được ký kết bằng coin. Bị thu hút bởi lợi nhuận danh nghĩa vượt xa số liệu thực tế, người dùng có xu hướng bỏ qua sự biến động giá mạnh mẽ và lao vào lĩnh vực DeFi mà không đánh giá những rủi ro có liên quan. Những dự án như vậy sau đó sẽ làm sai lệch hình ảnh dự án thành công với TVL tích lũy cao và APY danh nghĩa tuyệt đẹp. Do đó, nhiều quỹ đã đầu tư vào các dự án được đánh giá cao này trên thị trường thứ cấp. Theo thời gian, người dùng càng yêu thích các dự án rủi ro cao và lợi nhuận cao như vậy và bỏ qua các dự án cao cấp tập trung phát triển. Cuối cùng, khi thị trường giảm giá, họ bị sốc khi các dự án DeFi như vậy hóa ra là một kế hoạch Ponzi.

Điều đó nói rằng, DeFi (Tài chính phi tập trung) không nên là một kế hoạch Ponzi và nó phải tập trung vào phân quyền, thay vì thỏa hiệp tính minh bạch của nó với các quy tắc phức tạp và lợi nhuận cao trong khi biến tài chính thành một trò chơi cờ bạc gian lận.

DeFi nên phát triển như thế nào trong thị trường gấu?

Mặc dù giá của hầu hết các tài sản DeFi đã trở lại mức ban đầu, nhưng cơ sở người dùng và quy mô tài trợ của nó đã phát triển lớn hơn đáng kể. Khi thị trường chuyển từ tăng sang giảm, các dự án của DeFi nên tập trung vào nghiên cứu vững chắc về thị trường gấu ngày nay.

Những gì DeFi cần là một hệ thống thử nghiệm: khi một sản phẩm hoặc cải tiến mới xuất hiện, thay vì tung ra thị trường một cách mù quáng, nhóm dự án nên tiến hành mô phỏng thị trường đầy đủ, thử nghiệm căng thẳng và gỡ lỗi hệ thống. Một sản phẩm tài chính đủ tiêu chuẩn phải là một sản phẩm có thể chịu được thử thách của những rủi ro thị trường khắc nghiệt. Trong khi đó, bảo mật mã hóa của nó cần được kiểm tra đầy đủ và cập nhật trong thời gian thực.

Hơn nữa, các dự án DeFi nên tìm cách giữ chân người dùng trung thành khi phát triển các thiết kế mã thông báo và mô hình phân phối. Thay vì bị giới hạn trong quản trị, các token DeFi có thể cấp cho các nhà đầu tư nhiều quyền hạn hơn. Ngoài ra, thay vì chỉ dựa vào khóa mã thông báo, các dự án nên hoạt động dựa trên sự lưu hành nội bộ của mã thông báo để người dùng có thể nhận ra giá trị lâu dài của chúng.

Các dự án DeFi nên hoạt động trên các sản phẩm tài chính thiết thực với các quy tắc đơn giản hóa và giao dịch minh bạch. Ở giai đoạn này, DeFi không cần các sản phẩm tài chính có cấu trúc, phức tạp và cao cấp. Trước hết, xem xét thực tế là hệ thống DeFi vẫn chưa trưởng thành, cũng như những rủi ro vốn có của tiền điện tử, việc phát triển các sản phẩm tiền điện tử có cấu trúc giống như nhảy trên vách đá và chúng có thể sụp đổ bất cứ lúc nào. Thứ hai, người dùng DeFi hiện tại chưa sẵn sàng cho các sản phẩm phức tạp vì hầu hết họ không quen với những rủi ro liên quan khi sử dụng các sản phẩm đó. Thêm vào đó, các hoạt động phức tạp cũng khiến hầu hết người dùng không sử dụng DeFi. Do đó, hiện tại, các dự án DeFi nên tập trung vào phát triển các sản phẩm tài chính thiết thực với các quy tắc đơn giản, chẳng hạn như các khoản vay tín chấp dựa trên tín dụng và các công cụ quản lý tài chính không được phép bao gồm nhiều loại tiền điện tử.

Để hạ thấp thanh cho người dùng tham gia DeFi, cần phải có trình độ học vấn của người dùng. Khi mạo hiểm vào DeFi, nhiều người dùng là nhà đầu tư mới bắt đầu bối rối bởi các hoạt động trên chuỗi. Do đó, các dự án DeFi cần cung cấp các chương trình đào tạo và giáo dục về các hoạt động cơ bản của DeFi và các rủi ro thường gặp. Khi DeFi trở nên dễ dàng truy cập hơn và cung cấp các hoạt động và trải nghiệm thân thiện với người mới bắt đầu, các dự án sau đó có thể thu hút người dùng trung thành, điều này cũng tạo ra con đường cho các DAO hiệu quả. Ví dụ: My First NFT, một chương trình được trình bày bởi các cộng đồng NFT Trung Quốc và những người đóng góp, giới thiệu NFT cho người dùng bắt đầu từ bí quyết cơ bản về tiền điện tử và dạy họ cách đúc NFT cuối cùng. Hơn nữa, chương trình còn có nhiều cảnh báo rủi ro giúp người dùng làm quen hơn với NFTs (không cần tư vấn tài chính). Ngoài ra, chúng tôi cũng nên giúp người dùng đánh giá tốt hơn chất lượng của các dự án DeFi và cho phép họ tự nghiên cứu để không bơm quá nhiều tiền vào các dự án lừa đảo, từ đó tạo ra chu kỳ tăng trưởng tích cực cho DeFi.

Kết luận

Cuộc khủng hoảng DeFi hiện tại có thể nhìn thấy trước và phù hợp với các mô hình phát triển khách quan. Khi một phát minh mới xuất hiện, sự phổ biến quá mức sẽ tạo ra bong bóng theo thời gian và nó chỉ có thể trở lại đường phát triển lành mạnh sau khi bong bóng vỡ. Việc xóa nợ DeFi hiện tại là rất khó khăn và đã tạo ra một cuộc khủng hoảng tài chính nhỏ. Tuy nhiên, khi cơn đau biến mất, DeFi có cơ hội để loại bỏ đòn bẩy quá mức và bắt đầu một đợt tái thiết mới lành mạnh

Bong bóng đã vỡ.

Hình 1: DeFi TVL

Nguồn: defipulse.com

Ngày: 7 tháng 7 năm 2022

DeFi đã bắt đầu một thị trường tăng trưởng vào năm 2020 bởi những lý do chính đáng. Như Vitalik đã nói, quyền truy cập không được phép vào các công cụ tài chính là điều thú vị và quan trọng đối với bất kỳ ai trên thế giới. Điều đó nói lên rằng, DeFi ngày nay dường như đã tự đóng gói mình như một “kênh làm giàu nhanh chóng” và nó đã quên mất sự thật rằng không cần sự cho phép và khả năng sử dụng là động lực cố hữu của nó. Hôm nay, chúng ta sẽ đi sâu vào cuộc khủng hoảng DeFi và thảo luận về cách DeFi nên lấy lại phong độ.

Điều gì đã dẫn đến cuộc khủng hoảng DeFi?

Chơi với LEGO thay vì đổi mới

Trong những ngày đầu khi các dự án như MakerDao, Uniswap, Compound và Aave được tạo ra, chúng đã đặt nền tảng vững chắc cho DeFi và thực hiện những nỗ lực tiên phong. Với logic đơn giản và rõ ràng, các dự án DeFi này không được phép và minh bạch và đã được chạy một cách an toàn bất chấp những thách thức từ thị trường.

DeFi cũng đã được khen ngợi về khả năng kết hợp của nó. Khi một dự án đổi mới đạt được thành công trên thị trường, sẽ có nhiều dự án kết hợp sự đổi mới này với sản phẩm của chính họ hoặc thực hiện các cải tiến trên cơ sở đó để trở thành thành công tiếp theo. Đây là những gì đã xảy ra với khai thác thanh khoản: Mặc dù khái niệm này lần đầu tiên được đề xuất bởi Hummingbot, nhưng việc Compound áp dụng khai thác thanh khoản đã giúp nó phát triển mạnh mẽ. Sau đó, một loạt dự án cũng đã áp dụng khai thác thanh khoản để khởi chạy các mã thông báo gốc của họ. Sushiswap (Sushi), một fork dựa trên Uniswap, đã sử dụng tính năng khai thác thanh khoản để ra mắt Sushi, mã thông báo quản trị của nó và thưởng cho các nhà cung cấp thanh khoản bằng thu nhập DEX, giúp nó chiếm được 83% thanh khoản trên Uniswap trong một thời gian ngắn. Sau thành công của Sushi, một loạt DEX thực phẩm lớn đã xuất hiện trên thị trường. Kể từ đó, nhiều cơ chế khác đã được tạo ra dựa trên khai thác thanh khoản, bao gồm các pool thanh khoản, pool tricrypto, khai thác đòn bẩy và trái phiếu. Nhiều dự án thúc đẩy các cơ chế mới như vậy đã thu hút vốn với danh nghĩa tăng sản phẩm và xây dựng một kế hoạch Ponzi lớn để thu về tiền bạc.

Trong hai năm qua, DeFi chỉ giới thiệu cho chúng ta một vài đổi mới và nhiều cái gọi là “phát minh” chẳng qua là biến thể của sơ đồ Ponzi. Khi các dự án xếp chồng lên nhau các tính năng của các sản phẩm khác nhau và thêm các quy tắc cực kỳ phức tạp vào cơ chế của chúng, DeFi đã mất đi tính minh bạch và các nhà đầu tư không biết về những rủi ro liên quan khi đối mặt với lợi nhuận cao. Sự đổi mới không chỉ đơn giản là chơi với LEGO và các dự án chồng chất các chức năng lên trên các chức năng làm ảnh hưởng đến giá trị của chính chúng. Ngoài ra, trong một thị trường không tăng trưởng, người ta dễ dàng nhận thấy những câu chuyện sai trái của những dự án như vậy.

Sự đổi mới trong DeFi nên được phản ánh thông qua nền tảng công nghệ, mô hình kinh tế, các ứng dụng thực tế và các phương tiện bảo mật. Trong khi đó, các dự án DeFi nên cố gắng duy trì các tính năng như không cần phép, tính minh bạch, dễ sử dụng, v.v. Ví dụ, Uniswap V3 đã tung ra NFT LP để giải quyết vấn đề thanh khoản đối với các DEX; Curve đã giới thiệu tokenomics để cho phép chủ sở hữu CRV chọn thời điểm khóa mã thông báo để họ có thể nhận được các mức phần thưởng khác nhau.

Cần lưu ý rằng không phải tất cả những đổi mới đều đáng mừng, mà đó là những đổi mới phải có khả năng thích ứng với thị trường. Ngoài ra, các dự án có vẻ sáng tạo có thể là những trò lừa đảo. Với nhiều quy định phức tạp như vậy, các nhà đầu tư rất khó đánh giá mức độ rủi ro của các dự án DeFi. Ví dụ: Terra mang lại lợi nhuận 20% cho stablecoin UST trong hệ sinh thái của nó, điều này đã nhận được sự công nhận rộng rãi giữa các nhà đầu tư tổ chức và các tổ chức thông thường. Tuy nhiên, các cơ chế của nó đi ngược lại với các mô hình thị trường. Cuối cùng, khi các nhà đầu tư lớn cạnh tranh với nhau, dự án đã thất bại với một kết thúc bi thảm, bắt đầu làn sóng suy thoái tiền điện tử.

Tokenomics không thể chống đỡ được

Cơ chế phân phối

Trong những ngày đầu của DeFi, mã thông báo thường được phân phối thông qua khai thác thanh khoản, bán công khai, và tính thanh khoản hoặc người dùng có được thông qua các chương trình ưu đãi. Những ưu đãi như vậy chủ yếu thu hút các nhà đầu tư ngắn hạn, những người tiếp tục khai thác, rút tiền và bán. Khi nhiều mã thông báo được bán vào các thị trường thứ cấp, lợi nhuận do các ưu đãi mã thông báo mang lại đã giảm xuống. Hơn nữa, khi người dùng nhận thấy các dự án mới cung cấp lợi suất cao hơn, các ưu đãi mã thông báo cũng sẽ không thành công theo thời gian và các dự án sẽ không thể giữ chân người dùng. Để giải quyết vấn đề này, Curve đã giới thiệu các công cụ tokenomics, giúp nó thu hút các nhà đầu tư dài hạn hơn là các nhà đầu tư ngắn hạn bằng cách đưa ra các ưu đãi theo từng cấp độ. Ngoài ra, người nắm giữ veCrv có thể quyết định trọng lượng của phần thưởng CRV được phân phối theo từng nhóm, điều này cũng gây ra “Curve War” trong đó các giao thức khác “hối lộ” người nắm giữ veCrv để lấy thanh khoản. “Curve War” cũng làm phát sinh nhiều cuộc chiến thanh khoản hơn, chẳng hạn như the two-layer nested Convex và the three-layer nested Redacted Cartel. Kể từ đó, mô hình the ve đã được ngày càng nhiều dự án áp dụng. Tuy nhiên, tokenomics dường như đã làm suy yếu vai trò của quản trị và chủ sở hữu mã thông báo quan tâm hơn đến việc làm thế nào để tăng lợi nhuận của họ hơn là bỏ phiếu. Khi một dự án cung cấp nhiều hối lộ hơn, chủ sở hữu veCrv sẽ đưa ra quyền biểu quyết của họ cho dự án mà không cần đánh giá chất lượng của nó. Do đó, thay vào đó, nhiều quỹ đã chuyển sang các dự án tồi tàn và những người nắm giữ veCrv phải chịu nhiều rủi ro hơn do bị khóa mã thông báo khi thị trường suy giảm.

Thị trường cũng đã chứng kiến nhiều cơ chế khóa tương tự như cơ chế được sử dụng bởi mô hình the ve: họ tìm cách giảm nguồn cung luân chuyển để buộc những người tham gia cam kết thành công lâu dài của giao thức. Ví dụ, Olympus đã đặt ra khái niệm thanh khoản do giao thức sở hữu (POL) thông qua cơ chế liên kết. Cụ thể hơn, người dùng đã gửi stablecoin hoặc các mã blue-chip khác có thể mua OHM với giá chiết khấu. Hơn nữa, dự án cũng cung cấp APY cực kỳ cao để khuyến khích chủ sở hữu stake vào mã thông báo của họ và giảm nguồn cung OHM lưu thông trên các thị trường thứ cấp. Theo thời gian, cơ chế này đã thổi phồng bong bóng OHM khi APY tiếp tục tăng. Cuối cùng, dự án đã bị nuốt chửng bởi một vòng xoáy đi xuống khi cá voi bán OHM và giá giảm mạnh.

Nguồn: CompoundWater

Khi nói đến phân phối mã thông báo, hầu hết các giao thức DeFi thu hút người dùng có APY cao. Mặc dù cơ chế như vậy có thể nhanh chóng thu hút sự chú ý của người dùng trong giai đoạn đầu, nhưng việc giữ chân người dùng có APY cao không phải là chiến lược bền vững về lâu dài. Khi bị ảnh hưởng bởi sự biến động của thị trường hoặc nếu cá voi trong giai đoạn đầu thoát ra, các APY cao sẽ bị phá vỡ, dẫn đến sự sụp đổ của dự án.

Chức năng của mã thông báo

Các giao thức DeFi hiện tại đã không tìm ra được một cách tuyệt vời để phản ánh giá trị của dự án thông qua giá trị mã thông báo của nó, điều này cản trở việc tăng giá của mã thông báo trên thị trường thứ cấp cũng như sự tăng trưởng dài hạn của dự án.

Chúng tôi không biết khi nào mọi người bắt đầu quyết định liệu một mã thông báo có đáng nắm giữ hay không dựa trên khả năng nắm bắt giá trị của nó. Tuy nhiên, hầu hết các giao thức DeFi ban đầu thường bị chỉ trích vì không có khả năng nắm bắt các giá trị. Đó là trường hợp bởi vì hầu hết các mã thông báo của họ được tạo ra thông qua khai thác thanh khoản hoặc airdrop và vai trò duy nhất của các mã thông báo đó là quản trị. Mặc dù vậy, khi xem xét phần quản trị của các giao thức này, chúng tôi thấy rằng quản trị biểu quyết không hoạt động hoặc hầu hết các quyền biểu quyết thuộc về các nhà đầu tư tổ chức hoặc đội ngũ dự án. Do đó, người dùng không quan tâm đến quản trị mã thông báo hoặc không thể lên tiếng. Trong những trường hợp như vậy, vai trò của mã thông báo như một kênh quản trị trở nên vô nghĩa và nó chỉ có thể được sử dụng làm nhãn hiệu giao dịch trong các thị trường thứ cấp. Thêm vào đó, các mã thông báo như vậy khiến thị trường khó đánh giá đúng giá trị của dự án. Định giá thông thường tập trung vào lợi nhuận của công ty hoặc dòng tiền do công ty tạo ra, cho phép chia cổ tức của cổ đông. Tuy nhiên, các mã thông báo DeFi tập trung vào quản trị không cung cấp cổ tức và cách tiếp cận thông thường không hoạt động trên các dự án như vậy. Do đó, các nhà đầu tư thường đánh giá sai giá trị của các dự án này và bỏ qua các rủi ro tiềm ẩn khác. Liên quan đến các chức năng của mã thông báo, Aave đã thực hiện một cải tiến nhỏ: các khoản phí mà giao thức tính phí có thể được sử dụng để mua và đốt AAVE, điều này làm xẹp đi mã thông báo. Mô hình này giống với chiến lược được áp dụng bởi các mã thông báo dựa trên nền tảng, giá trị của nó được ràng buộc với doanh thu của nền tảng. Khuôn khổ này cũng thúc đẩy người dùng phát triển cùng với nền tảng, nhưng nó cũng bị đe dọa bởi sự sụt giảm giá mạnh khi các nhà đầu tư rút tiền của họ trong một thị trường gấu.

Các dự án DeFi nên cố gắng tạo ra các mô hình hoạt động tạo ra giá trị lâu dài cho mã thông báo của họ, thay vì bị giới hạn trong quản trị, khai thác thanh khoản và mô hình cổ phần để kiếm tiền. Một số mã thông báo đã có những nỗ lực mới. Ví dụ: mã thông báo TOKE có thể được đặt trong Tokemak để ảnh hưởng đến hướng thanh khoản. Mặc dù vậy, liệu những nỗ lực đó có mang lại lợi ích hay không vẫn chưa được biết.

DAO yếu

Như đã đề cập ở trên, các DAO yếu cũng đã góp phần vào sự thất bại của nhiều mã thông báo quản trị trong DeFi và một trong những lý do nằm ở việc phân phối mã thông báo không đồng đều trong giai đoạn đầu của dự án. Các đội ngũ dự án và các nhà đầu tư vốn tư nhân nắm giữ phần lớn các mã thông báo, điều này đã cung cấp hầu hết quyền lực. Do đó, khi nói đến quản trị dự án, nhóm dự án là người có tiếng nói cuối cùng, và các chủ sở hữu bán lẻ không đóng vai trò chủ chốt trong quản trị cộng đồng. Điều này rất rõ ràng trong đề xuất Solend mới nhất: Để ngăn cá voi bị thanh lý, nhóm đã đưa ra một đề xuất để chiếm đoạt tài khoản của họ, được thông qua quá nhanh (cuộc bỏ phiếu chỉ kéo dài chưa đầy sáu giờ) mà các thành viên cộng đồng không hề hay biết về đề xuất và do đó sau đó đã bị thách thức bởi nhiều người dùng trong cộng đồng. “Mặc dù vốn hóa thị trường hàng đầu của mười chuỗi công cộng, nhiều khoản đầu tư tổ chức và giao thức cho vay có khả năng mở rộng nhất đã hoạt động trong một năm, nó đã không đưa ra một đề xuất nào để thảo luận về khuôn khổ kiểm soát rủi ro hoàn chỉnh. Thay vào đó, đề xuất đầu tiên của nó là về cách tước quyền sở hữu tài sản hợp pháp của người dùng và kết quả nhanh chóng được công bố cho cộng đồng sau chưa đầy 6 giờ để bỏ phiếu, ”một người dùng phẫn nộ đề xuất. Như chúng ta có thể thấy, các DAO như vậy cũng là các vỏ rỗng.

Thứ hai, các cộng đồng DeFi không gắn kết và thiếu các động lực khuyến khích cộng đồng. Khi các dự án bước vào giai đoạn tăng trưởng thường xuyên, hầu hết trong số họ tương tác với cộng đồng ít thường xuyên hơn và thậm chí tài khoản SNS của họ trở nên không hoạt động vì các nhà đầu tư chỉ quan tâm đến giá mã thông báo và thờ ơ với cách dự án phát triển. Mặc dù một số dự án đã dành một số nguồn cung cấp mã thông báo cho các biện pháp khuyến khích quản trị DAO, nhưng chúng đã không hoạt động tốt. Trong nhiều trường hợp, người dùng có thể gửi bất kỳ đề xuất nào và kiếm được phần thưởng, và cộng đồng thường tràn ngập các đề xuất rác rưởi. Để trao quyền cho quản trị cộng đồng, các dự án phải tham gia đầy đủ vào các thành viên của cộng đồng. Ví dụ: họ có thể tuyển KOLs của cộng đồng, những người có thể khuyến khích sự tham gia của người dùng vào những thời điểm quan trọng. Ngoài ra, các dự án cũng có thể cung cấp phần thưởng vốn chủ sở hữu hoặc các loại ưu đãi khác tùy theo đóng góp của người dùng cho dự án.

Cuối cùng, chúng ta sẽ chuyển sang sự mất cân bằng giữa sự phân quyền của quyền lực và quyền tự trị của cộng đồng. Với tư cách là những người phát triển dự án, nhóm dự án hoàn toàn nhận thức được các mục tiêu và triển vọng của dự án. Trong khi đó, quyền tự trị của cộng đồng cho phép các nhà đầu tư được thúc đẩy bởi các động cơ khác nhau tham gia vào quản trị, điều này có thể đe dọa dự án với sự thống trị của đám đông. Do đó, các đội ngũ dự án phải tìm ra thời điểm thích hợp và tạo ra sự cân bằng tốt đẹp giữa sự ủy thác quyền lực và quyền tự trị của cộng đồng. Đặc biệt, trước khi quyết định khi nào nên ủy thác quyền lực từ đội ngũ dự án cho cộng đồng, đội ngũ cần xem xét việc dùng số lượng như vậy có tạo điều kiện cho sự phát triển của sản phẩm hay không và liệu hành động đó có áp dụng cho giai đoạn sản phẩm hiện tại hay không. Nói cách khác, quyền lực nên được giao cho cộng đồng khi dự án phát triển, và quyền tự chủ chỉ khả thi khi cộng đồng bao gồm một tỷ lệ lớn người tham gia công nhận các giá trị giống nhau.

Lạm dụng đòn bẩy

Vào năm 2022, khi thanh khoản tài sản toàn cầu thắt chặt, việc định giá các tài sản rủi ro đã giảm, dẫn đến việc thanh lý và xóa nợ trên diện rộng. Trong DeFi, chúng tôi đã thấy đòn bẩy lớn được tích lũy trong thời kỳ tăng trưởng tiền điện tử và thị trường đang trải qua một đợt xóa nợ lớn lịch sử. Theo Glassnode, hơn 124 tỷ đô tiền quỹ đã được xóa trung bình khỏi Ethereum chỉ trong 6 tuần. Ngoài ra, cả việc bán phá giá gây ra bởi cuộc khủng hoảng Luna gần đây và phụ thuộc stETH ngắn hạn cho thấy rằng đòn bẩy quá mức hiện tại trong DeFi có thể dễ dàng dẫn đến rủi ro hệ thống, có thể phá hủy toàn bộ hệ sinh thái DeFi và thậm chí toàn bộ thị trường tiền điện tử.

Từ năm 2020 đến năm 2021, DeFi đã chứng kiến rất nhiều “cải tiến” và sản phẩm mới, bao gồm khai thác đòn bẩy, pool LP, pool tricrypto, cũng như mã thông báo với phần thưởng theo cấp độ. Bằng cách kết hợp và tách các tính năng khác nhau, DeFi dự án đã đóng gói các dịch vụ tài chính thành các sản phẩm có cấu trúc phức tạp và có năng suất cao, thu hút rất nhiều người dùng mà không cần hướng dẫn hoặc cảnh báo họ về những rủi ro tiềm ẩn. Hơn nữa, các sản phẩm này thậm chí không được phát triển bởi các kỹ sư tài chính chuyên nghiệp, cũng như chưa được kiểm tra bởi các nhà phân tích rủi ro chuyên nghiệp. Trong một số trường hợp, ngay cả đội ngũ dự án cũng không thể dự đoán được những rủi ro có thể xuất hiện trong các điều kiện thị trường khắc nghiệt. Hơn nữa, tài sản tiền điện tử thế chấp vốn có tính dễ bay, có nghĩa là chúng có nhiều khả năng bị thanh lý hoặc buộc phải thanh lý trong những trường hợp cực đoan. Trong tài chính thông thường, các dự án rủi ro phải đặt ra một ngưỡng đầu vào nhất định. Mặc dù DeFi thực sự đã đạt được sự phân quyền và không được phép, nhưng nó đã làm tổn hại đến lợi ích cơ bản của người dùng, từ đó cản trở sự phát triển lâu dài của nó.

Với sự trợ giúp của đòn bẩy, DeFi có lợi nhuận hấp dẫn hơn. Một số dự án bị ám ảnh bởi APY và công bố lợi nhuận danh nghĩa được ký kết bằng coin. Bị thu hút bởi lợi nhuận danh nghĩa vượt xa số liệu thực tế, người dùng có xu hướng bỏ qua sự biến động giá mạnh mẽ và lao vào lĩnh vực DeFi mà không đánh giá những rủi ro có liên quan. Những dự án như vậy sau đó sẽ làm sai lệch hình ảnh dự án thành công với TVL tích lũy cao và APY danh nghĩa tuyệt đẹp. Do đó, nhiều quỹ đã đầu tư vào các dự án được đánh giá cao này trên thị trường thứ cấp. Theo thời gian, người dùng càng yêu thích các dự án rủi ro cao và lợi nhuận cao như vậy và bỏ qua các dự án cao cấp tập trung phát triển. Cuối cùng, khi thị trường giảm giá, họ bị sốc khi các dự án DeFi như vậy hóa ra là một kế hoạch Ponzi.

Điều đó nói rằng, DeFi (Tài chính phi tập trung) không nên là một kế hoạch Ponzi và nó phải tập trung vào phân quyền, thay vì thỏa hiệp tính minh bạch của nó với các quy tắc phức tạp và lợi nhuận cao trong khi biến tài chính thành một trò chơi cờ bạc gian lận.

DeFi nên phát triển như thế nào trong thị trường gấu?

Mặc dù giá của hầu hết các tài sản DeFi đã trở lại mức ban đầu, nhưng cơ sở người dùng và quy mô tài trợ của nó đã phát triển lớn hơn đáng kể. Khi thị trường chuyển từ tăng sang giảm, các dự án của DeFi nên tập trung vào nghiên cứu vững chắc về thị trường gấu ngày nay.

Những gì DeFi cần là một hệ thống thử nghiệm: khi một sản phẩm hoặc cải tiến mới xuất hiện, thay vì tung ra thị trường một cách mù quáng, nhóm dự án nên tiến hành mô phỏng thị trường đầy đủ, thử nghiệm căng thẳng và gỡ lỗi hệ thống. Một sản phẩm tài chính đủ tiêu chuẩn phải là một sản phẩm có thể chịu được thử thách của những rủi ro thị trường khắc nghiệt. Trong khi đó, bảo mật mã hóa của nó cần được kiểm tra đầy đủ và cập nhật trong thời gian thực.

Hơn nữa, các dự án DeFi nên tìm cách giữ chân người dùng trung thành khi phát triển các thiết kế mã thông báo và mô hình phân phối. Thay vì bị giới hạn trong quản trị, các token DeFi có thể cấp cho các nhà đầu tư nhiều quyền hạn hơn. Ngoài ra, thay vì chỉ dựa vào khóa mã thông báo, các dự án nên hoạt động dựa trên sự lưu hành nội bộ của mã thông báo để người dùng có thể nhận ra giá trị lâu dài của chúng.

Các dự án DeFi nên hoạt động trên các sản phẩm tài chính thiết thực với các quy tắc đơn giản hóa và giao dịch minh bạch. Ở giai đoạn này, DeFi không cần các sản phẩm tài chính có cấu trúc, phức tạp và cao cấp. Trước hết, xem xét thực tế là hệ thống DeFi vẫn chưa trưởng thành, cũng như những rủi ro vốn có của tiền điện tử, việc phát triển các sản phẩm tiền điện tử có cấu trúc giống như nhảy trên vách đá và chúng có thể sụp đổ bất cứ lúc nào. Thứ hai, người dùng DeFi hiện tại chưa sẵn sàng cho các sản phẩm phức tạp vì hầu hết họ không quen với những rủi ro liên quan khi sử dụng các sản phẩm đó. Thêm vào đó, các hoạt động phức tạp cũng khiến hầu hết người dùng không sử dụng DeFi. Do đó, hiện tại, các dự án DeFi nên tập trung vào phát triển các sản phẩm tài chính thiết thực với các quy tắc đơn giản, chẳng hạn như các khoản vay tín chấp dựa trên tín dụng và các công cụ quản lý tài chính không được phép bao gồm nhiều loại tiền điện tử.

Để hạ thấp thanh cho người dùng tham gia DeFi, cần phải có trình độ học vấn của người dùng. Khi mạo hiểm vào DeFi, nhiều người dùng là nhà đầu tư mới bắt đầu bối rối bởi các hoạt động trên chuỗi. Do đó, các dự án DeFi cần cung cấp các chương trình đào tạo và giáo dục về các hoạt động cơ bản của DeFi và các rủi ro thường gặp. Khi DeFi trở nên dễ dàng truy cập hơn và cung cấp các hoạt động và trải nghiệm thân thiện với người mới bắt đầu, các dự án sau đó có thể thu hút người dùng trung thành, điều này cũng tạo ra con đường cho các DAO hiệu quả. Ví dụ: My First NFT, một chương trình được trình bày bởi các cộng đồng NFT Trung Quốc và những người đóng góp, giới thiệu NFT cho người dùng bắt đầu từ bí quyết cơ bản về tiền điện tử và dạy họ cách đúc NFT cuối cùng. Hơn nữa, chương trình còn có nhiều cảnh báo rủi ro giúp người dùng làm quen hơn với NFTs (không cần tư vấn tài chính). Ngoài ra, chúng tôi cũng nên giúp người dùng đánh giá tốt hơn chất lượng của các dự án DeFi và cho phép họ tự nghiên cứu để không bơm quá nhiều tiền vào các dự án lừa đảo, từ đó tạo ra chu kỳ tăng trưởng tích cực cho DeFi.

Kết luận

Cuộc khủng hoảng DeFi hiện tại có thể nhìn thấy trước và phù hợp với các mô hình phát triển khách quan. Khi một phát minh mới xuất hiện, sự phổ biến quá mức sẽ tạo ra bong bóng theo thời gian và nó chỉ có thể trở lại đường phát triển lành mạnh sau khi bong bóng vỡ. Việc xóa nợ DeFi hiện tại là rất khó khăn và đã tạo ra một cuộc khủng hoảng tài chính nhỏ. Tuy nhiên, khi cơn đau biến mất, DeFi có cơ hội để loại bỏ đòn bẩy quá mức và bắt đầu một đợt tái thiết mới lành mạnh

-

- Thẻ

- coinex